Viktiga förhållanden för resultat och ekonomisk ställning

Befolkningsutveckling

En viktig del i den kommunala ekonomin är invånarantalet och hur det förändras. Grästorps kommuns befolkning har minskat med 164 under de senaste tio åren vilket motsvarar 2,8 procent. En kraftig förändring inträffade 2010 då kommunen blev 81 personer färre. Trenden fortsatte även 2011, då befolkningen minskade med 102 personer. Totalt innebar det en minskning med 183 personer på två år, vilket medförde kraftiga minskningar av skatte– och bidragsintäkter. En analys av förändringen visade att det främst var inflyttningen till kommunen som minskade under dessa år. Åren mellan 2015 och 2017 innebar viss återhämtning av invånarantalet. Antalet invånare minskade återigen under 2018 med 19 personer och minskningen fortsatte också under 2019, nu med 38 personer.

Verksamhetens nettokostnader

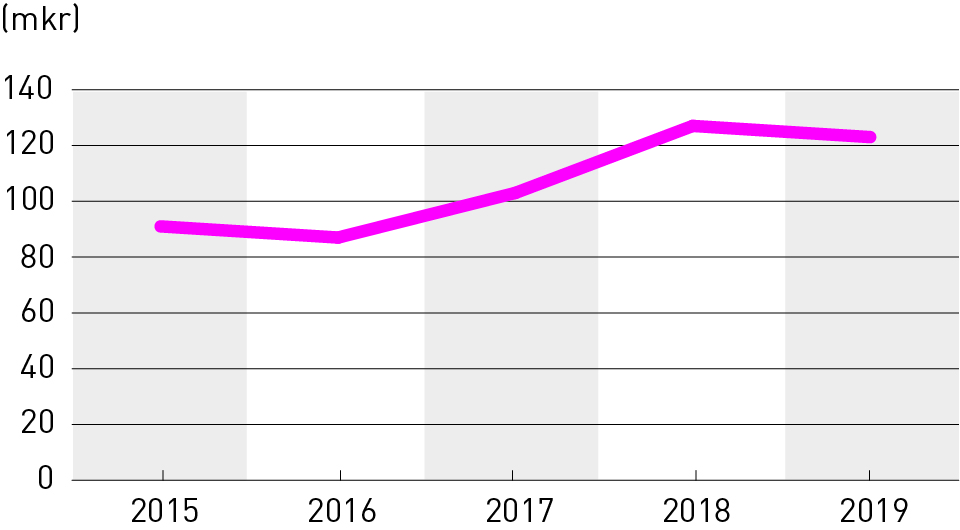

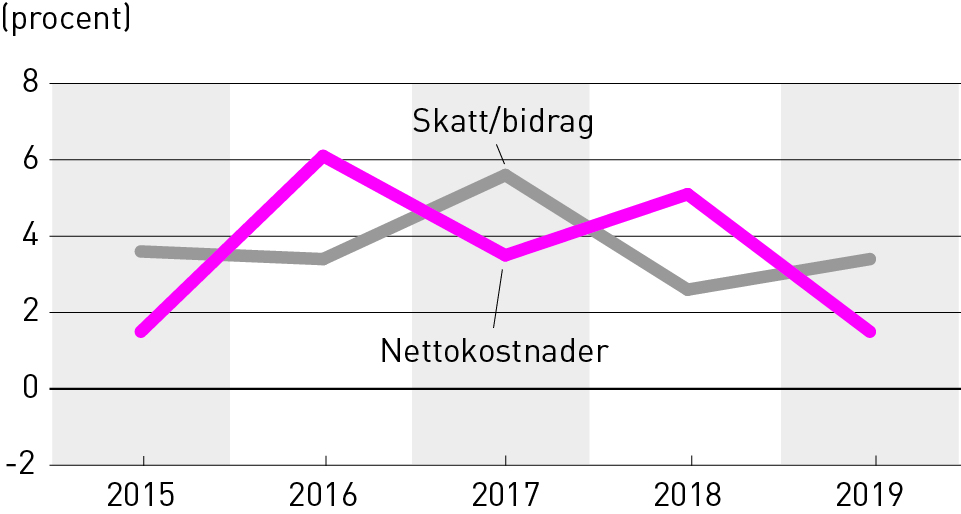

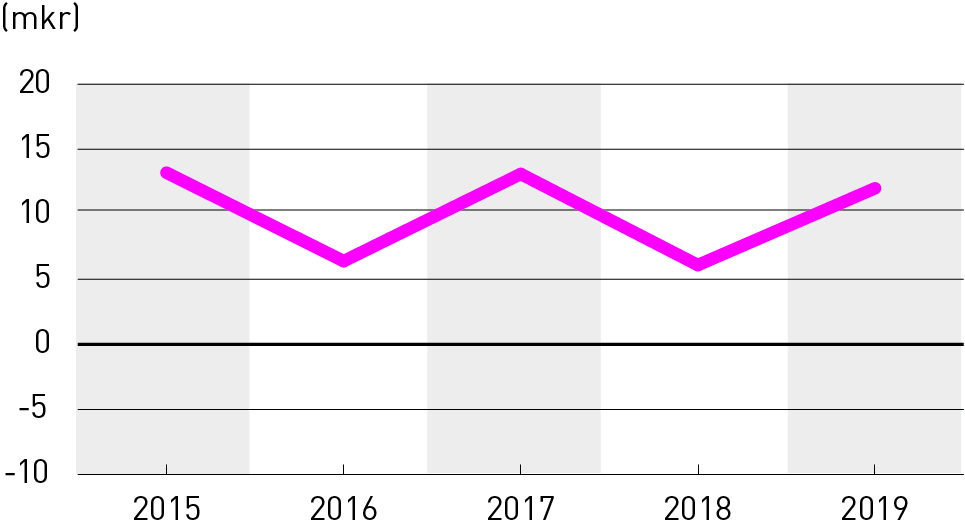

Verksamhetens nettokostnader visar hur mycket kommunens verksamheter kostade under året. Här ingår även delar av finansförvaltningen, inklusive avskrivningar. Nettokostnaderna visar hur mycket skatteintäkter och bidrag som behövde skjutas till för att finansiera den löpande verksamheten. Nettokostnaderna var 331,3 mkr, vilket innebar en ökning med 1,5 procent från 2018. För att klara en ekonomi i balans är det viktigt att verksamhetens kostnader anpassas till kommunens ekonomiska förutsättningar. Verksamhetens förmåga att hålla budget är avgörande för resultatet. För att kunna jämföra olika år, måste nettokostnadernas utveckling ställas i förhållande till skatteintäkterna, statsbidraget och utjämningssystem. Intäkterna från skatter och utjämningssystem ökade med 3,4 procent och uppgick till 344,3 mkr i bokslutet. Intäkterna ökade därmed procentuellt sett mer än nettokostnaderna. Skatteintäkter och statsbidragen i utjämningssystemen blev 2,1 mkr mer än budget.

Nettokostnadsökningen har i genomsnitt de senaste fem åren varit något lägre än ökningen av skatte- och bidragsintäkter. Kostnads- och intäktsförändringen genom åren signalerar hur kommunens ekonomi utvecklas. Om nettokostnaderna ökar snabbare än intäkterna, minskar förutsättningarna för att finansiera kommunens investeringar med skatteintäkter, eftersom en allt större del av skatteintäkter och generella statsbidrag går åt till att finansiera den löpande verksamheten. Det är viktigt att nettokostnaderna inte ökar mer än skatte- och bidragsintäkterna. Målet är att kommunen ska kunna skattefinansiera sina investeringar. Det är ett av de finansiella målen.

Den procentuella ökningen av intäkterna åren 2015, 2017 och 2019 gav en positiv inverkan på ekonomin. Åren 2016 och 2018 var situationen den omvända. Resultatet indikerar balans mellan nettokostnadsutveckling och intäktsutveckling. Nettokostnadsutvecklingen var dock låg 2019 på grund av gynnsamma förhållanden i verksamheterna. För att självfinansiering av investeringar ska uppnås på sikt, måste resultatutvecklingen fortsätta att vara stark framöver. Resultatet innebar också att kommunen klarade kravet på god ekonomisk hushållning.

Utveckling av nettokostnader, skatteintäkter och statsbidrag

Resultat före extraordinära poster

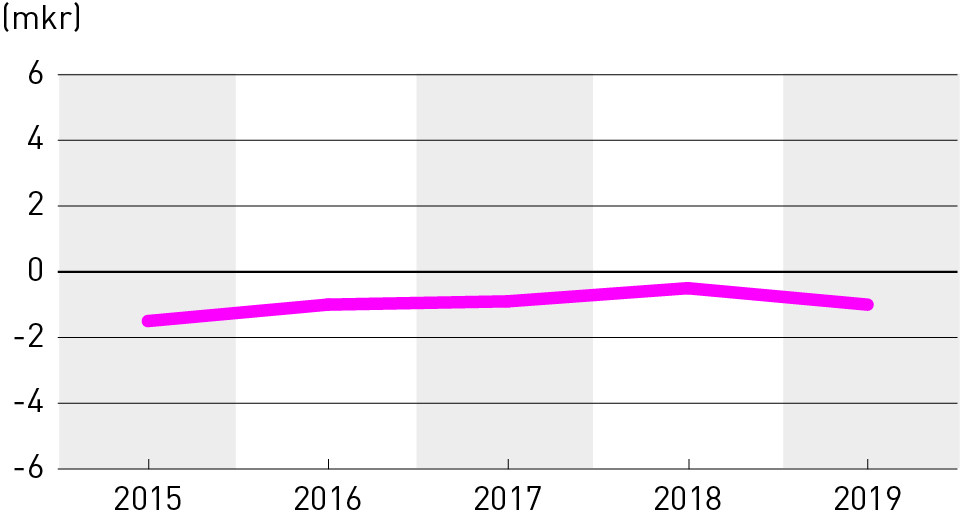

Resultatet visade hur mycket årets verksamhet inklusive finansförvaltningen kunde bidra med till investeringar eller påverka rörelsekapitalet. Årets resultat före extraordinära poster var 12,0 mkr, vilket var bättre än 2018. Finansnettot är skillnaden mellan ränteintäkter på kapital och räntekostnaderna för kommunens lån, inklusive räntekostnaden på avsättningen till pensioner. Från 2015 redovisas även intäkterna av kommunens borgensavgifter under finansiella intäkter i resultaträkningen. Finansnettot 2019 var cirka 1,0 mkr i kostnader, vilket betyder att kommunens räntekostnader var högre än intäkterna. Finansnettot var sämre än 2018, men i nivå med både 2017 och 2016. En bidragande orsak var realisationsförlust på 0,3 mkr, som uppstod till följd av den pågående likvideringsprocessen av Förenade Småkommuners Försäkrings Aktiebolag, där kommunen ägt andelar. I bokslutet beräknades också en räntekostnad på avsättningen för den statliga medfinansieringen av utbyggnaden av E20.

Finansnetto

Årets resultat

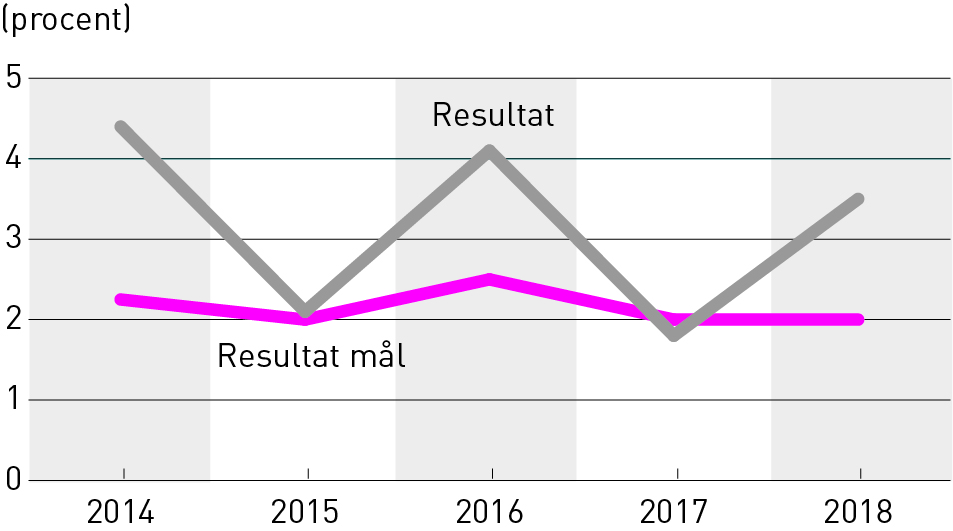

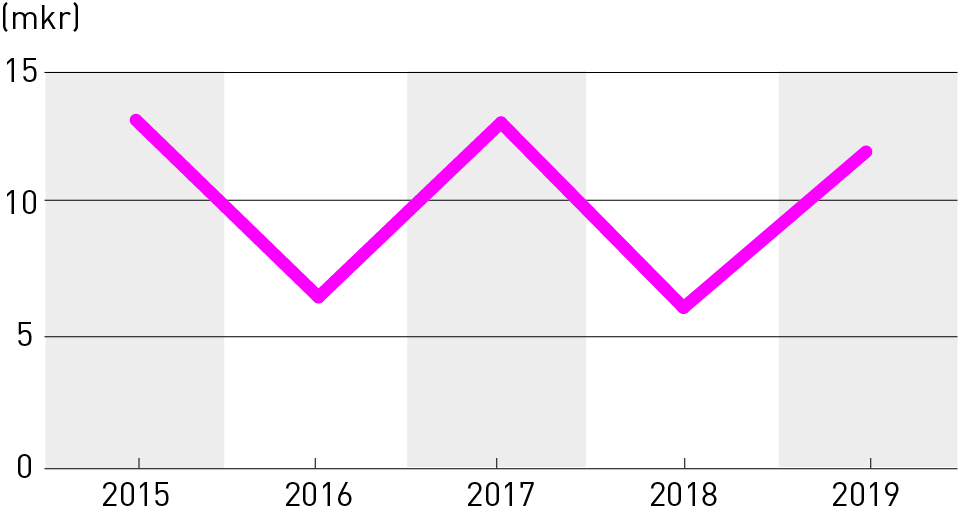

Resultatet blev 12,0 mkr. Ett annat mått på resultatutvecklingen är hur stor andel resultatet utgör i förhållande till skatteintäkter, statsbidrag och utjämningssystem. Årets resultat motsvarade 3,5 procent av skatte- och bidragsintäkterna. Därmed klarade kommunen resultatmålet som var 2,0 procent. Nivån på 2,0 procent utgjorde även nivån i bedömningen om kommunen uppfyllde god ekonomisk hushållning, vilket var fallet då resultatet var 3,5 procent.

En ekonomi i balans är långt ifrån tillräcklig för att kommunen ska ha långsiktigt stabila, ekonomiska förutsättningar. I ett längre perspektiv kan kommunen därför inte nöja sig med att nå ett nollresultat eller strax över noll. Kommunen måste ha ett ekonomiskt överskott. Det behövs för att skapa handlingsutrymme och hantera svängningar i skatte- och utjämningssystem eller andra oförutsedda händelser som påverkar kostnads- och intäktsutvecklingen.

Årets resultat av skatter och statsbidrag

Årets resultat

Eget kapital

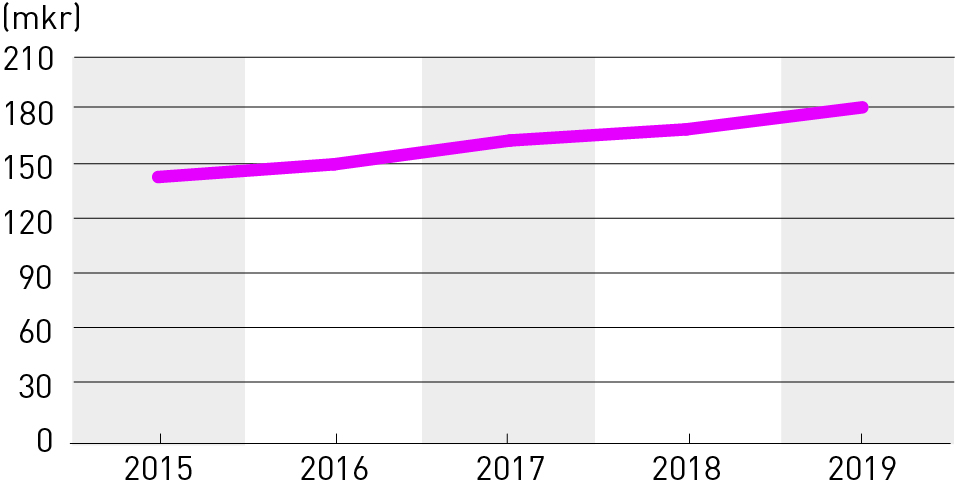

Förändringen av det egna kapitalet i balansräkningen var 12,0 mkr, vilket var detsamma som det redovisade resultatet i resultaträkningen. Det egna kapitalet uppgick till 184,8 mkr i bokslutet. Den del av pensionsåtagandet som intjänades före 1998 redovisades i sin helhet som en ansvarsförbindelse enligt den så kallade blandmodellen. Ansvarsförbindelsen för pensionsförpliktelserna uppgick till 107,4 mkr inklusive ränta. Totalt, med löneskatten inräknad, uppgick pensionsåtagandet till 133,5 mkr. Det var en minskning med 0,6 mkr jämfört med 2018. Det är viktigt att kommunen skapar utrymme för dessa kostnader under lång tid framöver. På skuldsidan i balansräkningen redovisas bara de pensionsförpliktelser som intjänats från och med 1998 och som gäller det tidigare pensionsavtalet PA-KL. För övriga pensionsåtaganden har kommunen en försäkringslösning som regleras via premieinbetalning. Premien för försäkringen redovisas i finansförvaltningen.

År 2013 beslutade kommunfullmäktige om riktlinjer för en resultatutjämningsreserv (RUR). Beslutet innefattade även att avsätta medel till reserven. Det innebar att cirka 2,0 mkr av resultatet för åren 2010–2012 redovisas som en separat post under rubriken Eget kapital i balansräkningen. Mellan åren 2013 och 2017 avsattes ytterligare 8,5 mkr till resultatutjämningsreserven enligt regelverket i kommunallagen och kommunens riktlinjer som styr hanteringen av reserven. Därmed uppgick reserven till 12,5 mkr. År 2018 gjordes ingen avsättning, men 2019 gjordes ytterligare en avsättning på 1,0 mkr, varför reserven uppgick till 13,5 mkr. Resterande del på 171,3 mkr utgjordes av övrigt eget kapital. Kommunen hade inga andra avsättningar specificerade inom det egna kapitalet.

Förändring av eget kapital

Utveckling av eget kapital

Pensionsförpliktelserna i sin helhet

| (mkr) | 2019 | 2018 | 2017 |

|---|---|---|---|

| Avsatt för pension inklusive löneskatt | 7,0 | 6,3 | 5,1 |

| – Pensionsförpliktelser inklusive löneskatt som redovisas som ansvarsförbindelse | 133,5 | 134,1 | 137 |

| Summa pensionsförpliktelser (återlån) | 140,5 | 140,1 | 142,1 |

Rörelsekapital

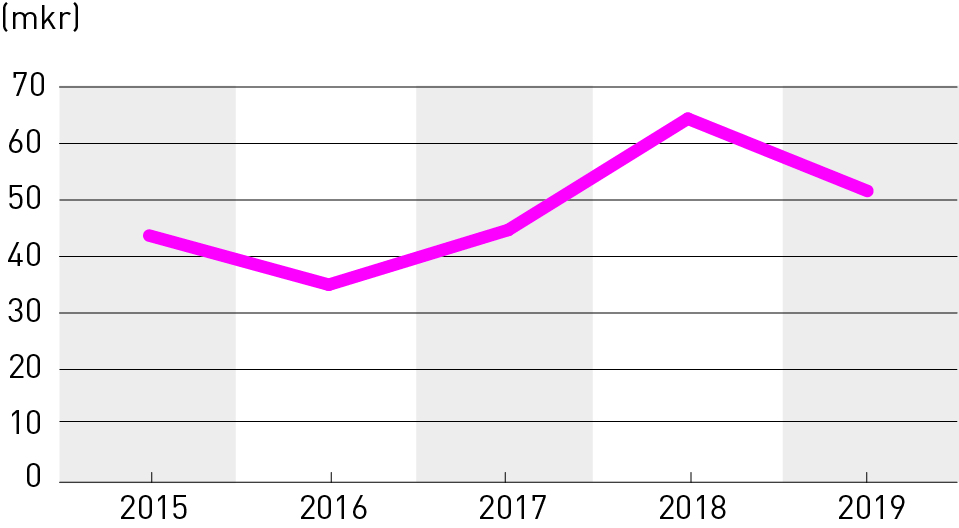

De likvida medlen minskade med 12,8 mkr och var vid årsskiftet 51,6 mkr. Förändringar i kortfristiga skulder och fordringar påverkade också kommunens rörelsekapital. De kortfristiga fordringarna ökade med 1,8 mkr och var vid årets slut totalt 34,2 mkr. Ökningen fördelade sig mellan kundfordringar och fordringar på kommuner. De kortfristiga skulderna minskade med 2,0 mkr till 82,5 mkr vid årsskiftet. De korta skulderna till kommunens leverantörer minskade med 1,1 mkr. Semesterlöneskulden räknades upp med 0,4 mkr till totalt 17,8 mkr. Rörelsekapitalet var totalt 3,2 mkr, eftersom omsättningstillgångarna (85,7 mkr) var högre än kommunens kortfristiga skulder (82,5 mkr).

Likvida medel

Soliditet

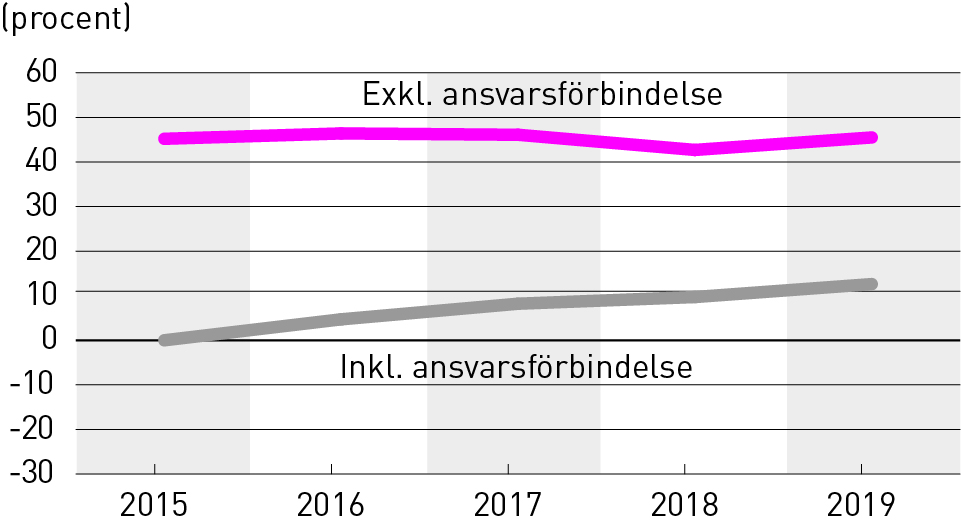

Soliditet mäter andelen tillgångar som finansieras med egna medel och är ett mått på långsiktig betalningsförmåga. En högre soliditet innebär en lägre finansiell risk. En sjunkande soliditet är ett tecken på en ekonomi i obalans. Inom den privata sektorn är soliditetsbegreppet viktigt för att mäta den ekonomiska styrkan i ett företag. Inom den offentliga sektorn har inte soliditetsmåttet samma tyngd, bland annat på grund av beskattningsrätten. Soliditeten i Grästorps kommun var 45,5 procent, det vill säga 2,1 procentenheter högre än 2018. Det var en direkt effekt av högre resultatnivå och minskad skuldsättning genom att investeringar finansierades med egna medel under året. Ett annat och tydligare sätt att redovisa soliditeten är att räkna in det totala pensionsåtagandet – även de pensionsförpliktelser i ansvarsförbindelsen som intjänats före 1998. Med det sättet att räkna hade kommunen en svagare soliditet. Det berodde på att det egna kapitalet (184,8 mkr) i balansräkningen var högre än pensionsförpliktelsen i ansvarsförbindelsen (133,5 mkr). Soliditeten uppvisade ett positivt värde även när hela pensionsåtagandet lyftes in i underlaget för beräkningen. Då var soliditeten 12,6 procent. Hela ansvarsförbindelsen minskade med 0,6 mkr mellan 2018 och 2019. Utbetalningarna av pensionsmedel från ansvarsförbindelsen blev 6,6 mkr inklusive löneskatt. Det minskade skulden. Motsatt effekt – en ökning av skulden – fick de finansiella posterna som värdesäkrar åtagandet. Förändringen var 3,8 mkr inklusive löneskatt.

Diagrammet visar utvecklingen av soliditeten, dels exklusive pensionsförpliktelser i ansvarsförbindelsen (den övre rosa kurvan), dels inklusive ansvarsförbindelsen (den nedre grå kurvan).

Soliditet

Låneskuld

Av finansieringsanalysen framgår att kommunen amorterade låneskulden med 71,2 mkr. Summan bestod av en amortering enligt löpande kreditavtal inklusive förtida inlösen (4,3 mkr) och omsättning av befintliga lån (66,9 mkr). En återföring respektive avsättning av nästkommande års amortering betraktas som korta skulder. Upplåningen som redovisas i finansieringsanalysen avsåg omsättning av befintliga lån. Då omsättning av befintliga lån betraktas som amortering och nyupplåning, utgör skillnaden den faktiska förändringen av låneskulden. År 2019 minskade låneskulden med 4,3 mkr. Viss upplåning är även budgeterad för 2020 för finansiering av olika investeringsobjekt.

Enligt balansräkningen hade kommunen långfristiga skulder på 122,9 mkr vid årsskiftet 2019–2020. Av dessa skulder utgjorde 117,7 mkr anläggningslån. Den faktiska låneskulden till kommunens långivare var 122,6 mkr. Skillnaden utgör 2020 års planerade amorteringar, som i redovisningen betraktas som kortfristig skuld. Övrig redovisad långfristig skuld i balansräkningen, 0,3 mkr, utgjordes av värdet på periodiserade anslutningsavgifter. Av den totala låneskulden har 47,9 procent bunden ränta, medan resterande del 52,1 procent, löper med rörlig ränta. Att ha delar av den totala låneskulden med rörlig ränta innebär att kommunen är känslig för ränteförändringar och därmed utsatt för en viss ränterisk. Eftersom låneskulden har ökat från 26,7 mkr 2010 till nuvarande 122,6 mkr har ränterisken ökat. Samtidigt utnyttjade kommunen det låga ränteläget genom korta löptider och därmed möjligheten att snabbt förändra löptiderna för lånen, vilket innebar en begränsad riskexponering. Genomsnittsräntan 2019 för kommunens krediter var 0,93 procent. Grästorps kommun har inga utlandslån och samtliga krediter finns hos Kommuninvest AB.

Fördelningen av den samlade låneskulden vad gäller ränte- och kreditförfall avvek något i förhållande till normalfallet i finansieringspolicyn. Den aktuella fördelningen vid årsskiftet innebar att beloppen för ränte- och kreditförfall på kortare löptider, upp till 2 år, var något högre än riktvärdet i policyn. Orsaken till avvikelsen var en strävan efter att nyttja det låga ränteläge som för närvarande råder för krediter med kortare löptider.

Låneskuld