Viktiga förhållanden för resultat och ekonomisk ställning

Enligt lagen om kommunal bokföring och redovisning (LKBR) ska förvaltningsberättelsen innehålla upplysningar om sådant som inte framgår av resultaträkning och balansräkning, men som är viktiga för bedömningen av kommunkoncernens resultat och ekonomiska ställning.

Vad som händer i omvärlden, till exempel konjunktur, politiska beslut, global befolkningstillväxt, lagar och regler och miljöarbete har stor påverkan på Nynäshamns kommun, medborgare, verksamhetens ekonomi och utformning av mål och riktlinjer. Det här avsnittet innehåller upplysningar om viktiga förhållanden för resultat och ekonomisk ställning samt analys av väsentliga risker och osäkerhetsfaktorer.

OMVÄRLDSANALYS

Mild lågkonjunktur väntar 2020

Sveriges Kommuner och Regioner (SKR) räknar med att Sverige går in i en mild lågkonjunktur under 2020 och att den kommer att fortsätta under 2021. SKR:s bedömning är att BNP ökar med strax över 1 procent 2020 och att arbetslösheten stiger till drygt 7 procent, trots att arbetskraftsdeltagandet sjunker något. Sverige har de senaste åren gynnats av stark export, bland annat tack vare kronförsvagningen. Nu börjar dock världskonjunkturen vika, på grund av den osäkerhet som råder kring bland annat Brexit och handelskrig. Detta drabbar i särskilt hög grad den svenska exportmarknaden, vilket innebär att tillväxten inte har samma förutsättningar att få ett positivt stöd från exporten. I Europa, liksom i Sverige, är penningpolitiken som motmedel i relativt hög grad uttömd. Det gör att staterna måste använda finanspolitiska medel för att stimulera ekonomin. Det osäkra läget samt svaga statsfinanser i många europeiska länder gör dock att många länder avvaktar. Svenska staten har starka finanser, med en låg Maastrichtskuld och ett positivt offentligfinansiellt sparande under de senaste åren.

Demografin ställer höga krav på kommunsektorns finanser

SKR och andra prognosinstitut och organisationer konstaterar att befolkningsförändringar ställer höga krav på kommunernas och regionernas finansiering kommande år. I juni 2019 presenterade Finansdepartementet en analys som visade att med oförändrat välfärdsåtagande skulle gapet mellan intäkter och kostnader öka till 90 miljarder kronor år 2026. Skälet är att kostnaderna per invånare för barn, unga och äldre är så pass mycket högre än för befolkningen i arbetsför ålder och att det är just de äldre och unga som ökar snabbt under den kommande tioårsperioden. Dessutom kommer största delen av intäkterna från skatt på arbete, och den arbetsföra delen av befolkningen ökar väsentligt långsammare.

Normalt sett sker en tillfällig nedgång av sysselsättningen i samband med ekonomiska kriser, vilket påverkar skatteintäkterna till kommuner och regioner negativt under några år. Sedan finanskrisen 2008–2009 har antalet arbetade timmar utvecklats mycket positivt i förhållande till det demografiska trycket. Kommande år ser vi dock att utvecklingen blir den omvända när det demografiska trycket ökar medan sysselsättningen, av både demografiska och konjunkturella orsaker, inte längre kan växa i samma takt som tidigare. Sveriges kommuner går nu in i en period där de demografiska behoven väntas öka snabbare än sysselsättningen i ekonomin, vilken är basen för de kommunala skatteintäkterna. Kostnadstrycket stiger därmed snabbare än vad intäkterna förväntas göra. Sveriges kommuner går in i ett allt svårare ekonomiskt läge och arbetar med effektiviserings- och besparingsplaner för att få ihop budget och plan för perioden 2020–2024.

Statliga neddragningar ökar trycket på kommunerna

Förutom trycket från demografin, framför allt det växande antalet äldre och yngre, måste kommunerna hantera konsekvenserna av att staten drar ned på sina resurser på ett sätt som övervältrar ansvaret till kommunerna.

Statens neddragning av Arbetsförmedlingen innan det utarbetats något annat alternativ, gör att kommunerna får ta ett allt större ansvar för arbetsmarknadsfrågor. Dels drar Arbetsförmedlingen ned antalet kontor, dels minskas ersättningen till de arbetsmarknadspolitiska programmen kraftigt. I och med detta dras antalet extratjänster ned, när de precis har börjat användas adekvat i kommunerna som ett sätt att få nyanlända in på arbetsmarknaden.

Ytterligare en fråga som försämrar kommunernas ekonomi är Försäkringskassans striktare tolkningar av personlig assistans och den låga uppräkningen av ersättningen för den statliga personliga assistansen, som bland annat kommunerna utför. Detta har gjort att många kommuner får ta över ett allt större kostnadsansvar för personer med olika funktionsnedsättningar.

Stora investeringsbehov och ökad skuldsättning i Sveriges kommuner

Den kommunala låneskulden fortsätter att öka som en följd av stora investeringsbehov och försämrade resultat i kommunsektorn, visar Kommuninvests årliga rapport ”Den kommunala låneskulden”. Kommuninvests bedömning är att skuldsättningen fortsätter att öka också under kommande år och att prioriteringar mellan olika investeringar blir alltmer nödvändiga för att upprätthålla en ekonomi i balans.

Enligt Kommuninvests rapport ökade kommunernas och regionernas skuldsättning med 52 miljarder kronor under 2018 och uppgick till 656 miljarder kronor, vilket motsvarar 13,7 procent av Sveriges BNP. Den huvudsakliga drivkraften bakom skuldökningen är fortsatt ökande investeringar till följd av en stark befolkningstillväxt, ökande inflyttning till städerna och omfattande renoveringsbehov av fastigheter byggda i slutet av 1960-talet och början av 1970-talet.

Kommuninvest bedömer att låneskulden kommer att fortsätta att öka de kommande åren som en konsekvens av den försämrade ekonomin i kombination med nödvändiga investeringar. Kommuninvests bedömning är att prioriteringar mellan olika investeringar kommer att bli allt viktigare för att kommunerna ska upprätthålla balans i ekonomin. Kommunerna klarar endast en begränsad period med lägre självfinansieringsgrad och ökad låneskuld så länge intäkterna är tillräckliga för att täcka kostnaderna, vilket kommer att bli en utmaning, och prioritering mellan olika investeringar blir allt viktigare.

HUR SER DET UT I NYNÄSHAMNS KOMMUN?

I stort sett alla Sveriges kommuner har många gemensamma utmaningar, såsom demografi och stort behov av fastighetsunderhåll. Men förutsättningarna att möta de kommande utmaningarna skiljer sig åt mellan kommuner.

Nynäshamns kommun tillhör en tillväxtregion

Nynäshamns kommun tillhör en tillväxtregion och kommunens invånarantal har vuxit i snitt med 1 procent per år de senaste tio åren. Prognosen är att befolkningen ska fortsätta växa med i snitt 1 procent per år. Tillväxten är positiv och skapar förutsättningar för att möta kommande utmaningar. Kommunen har de senaste tio åren kunnat anställa fler medarbetare inom bland annat skola och äldreomsorg och tillsatt fler tjänster inom strategisk planering, för att kunna hantera utbyggnad av infrastruktur, skolor och bostäder. Men verksamhetskostnaderna inom äldreomsorg samt barn och unga kommer att öka de kommande fem åren på grund av kommunens växande andel unga och äldre om inte verksamheterna hittar nya arbetssätt. Detta innebär en total kostnadsökning av kommunens verksamhetskostnader på 4-5 procent per år de kommande fem åren.

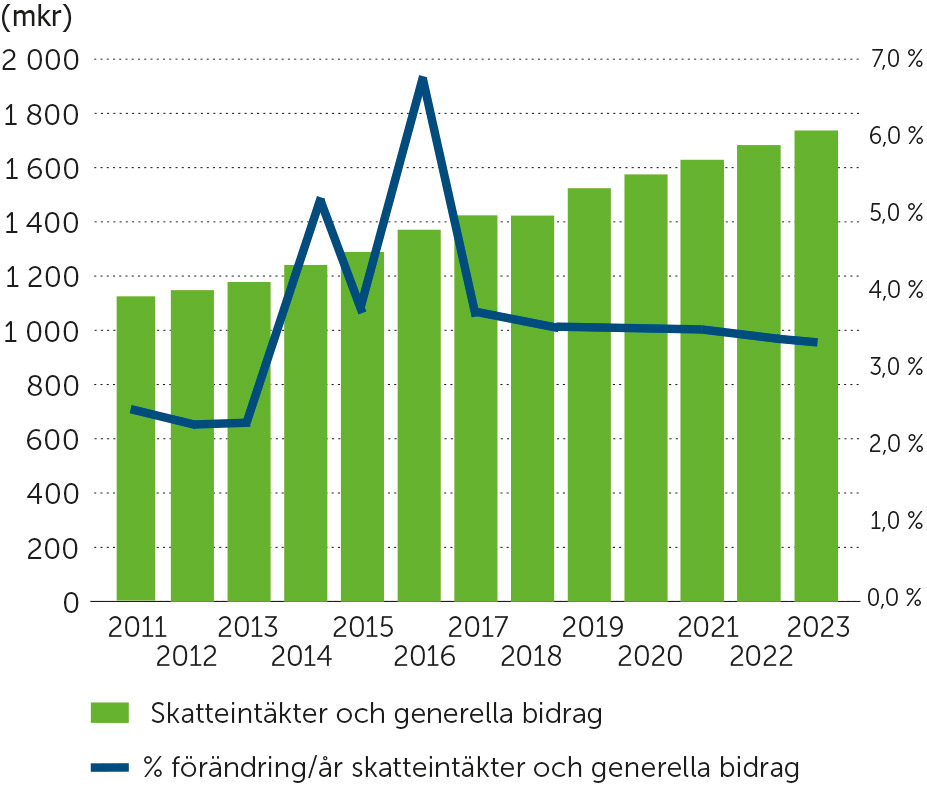

Minskad ökningstakt av skatteintäkter och generella bidrag

Kommunens totala skatteintäkter och generella bidrag uppgick till 1 524 mkr 2019 (1 474 mkr 2018). Ökningstakten har i snitt varit 4,7 procent de senaste tio åren, på grund av att skatteunderlaget har gynnats av en stark ekonomi med hög sysselsättning. Enligt senaste prognos från SKR kommer ökningstakten i Nynäshamns kommuns skatteintäkter och bidrag att minska till cirka 3 procent per år, motsvarande cirka 50–65 mkr per år de kommande fem åren.

Skatteintäkter och generella bidrag

Nynäshamns kommun har kostnadseffektiv kärnverksamhet

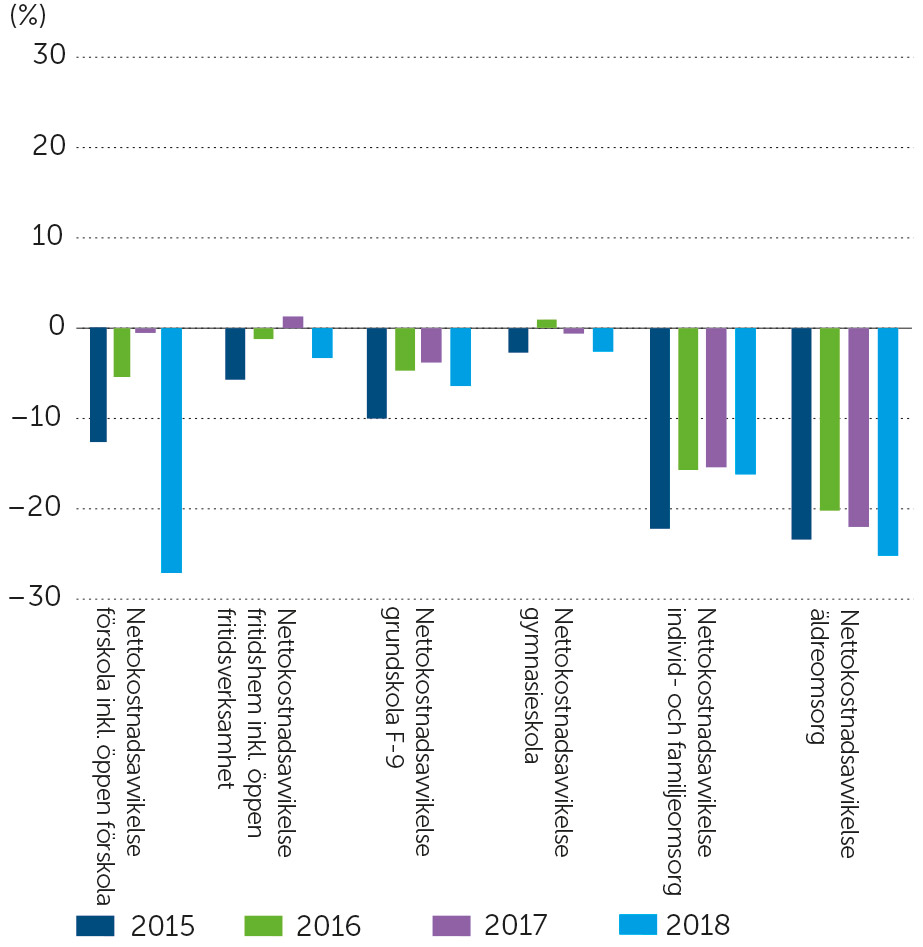

I SCB:s statistikdatabas kan man se kostnader för kommuners kärnverksamheter, vad en ”normal” referenskostnad per invånare är och om Nynäshamns kommun ligger över eller under referensvärdet. På så sätt får vi en indikation på hur kostnadseffektiv Nynäshamns kommuns kärnverksamheter är relativt alla Sveriges kommuner. Tabellen nedan visar referenskostnader för Nynäshamns förskola, fritidsverksamhet, grundskola, gymnasieskola, individ- och familjeomsorg samt äldreomsorg. Statistiken är från 2018 års bokslut, men visar även statistik för åren 2015–2018. Tabellen visar att samtliga av kommunens verksamheter har mellan 3–27 procents lägre kostnad per invånare än respektive referenskostnad för 2018. Att bedriva kostnadseffektiv verksamhet är en viktig förutsättning för att klara kostnader för växande befolkning med fler unga och äldre.

Nettokostnadsavvikelser

Nynäshamns kommuns äldreomsorg bland de mest kostnadseffektiva

Nynäshamns kommun har under de senaste åren gjort effektiviseringar av äldreomsorgen. Kostnaden för äldreomsorg per invånare i Nynäshamns kommun var enligt SCB:s databas 2018 totalt 25 procent lägre än referenskostnaden för samtliga kommuner i Sverige. Endast Emmaboda kommun har en lägre kostnad per invånare för äldreomsorg. Kostnadseffektiv verksamhet är i grunden bra så att varje skattekrona nyttjas på bästa sätt till nytta för alla medborgare, men kan leda till förhöjda verksamhetsrisker såsom hög personalomsättning, sjukskrivningar och försämrad brukarbedömning.

Nynäshamns kommun har stärkt den finansiella ställningen

Nynäshamns kommunkoncern och kommun har stärkt den finansiella ställningen de senaste åren. Koncernens soliditet, som får ses som ett mått på finansiell stabilitet, är 22,59 procent och kommunens soliditet är 12,3 procent, en markant förbättring bara under de senaste sex åren. Kommuner med negativ soliditet kommer att utsätta sina verksamheter för stora finansiella risker vid en ökad upplåning, eftersom dessa kommuner redan har mer skulder än bokförda tillgångar i sin verksamhet.

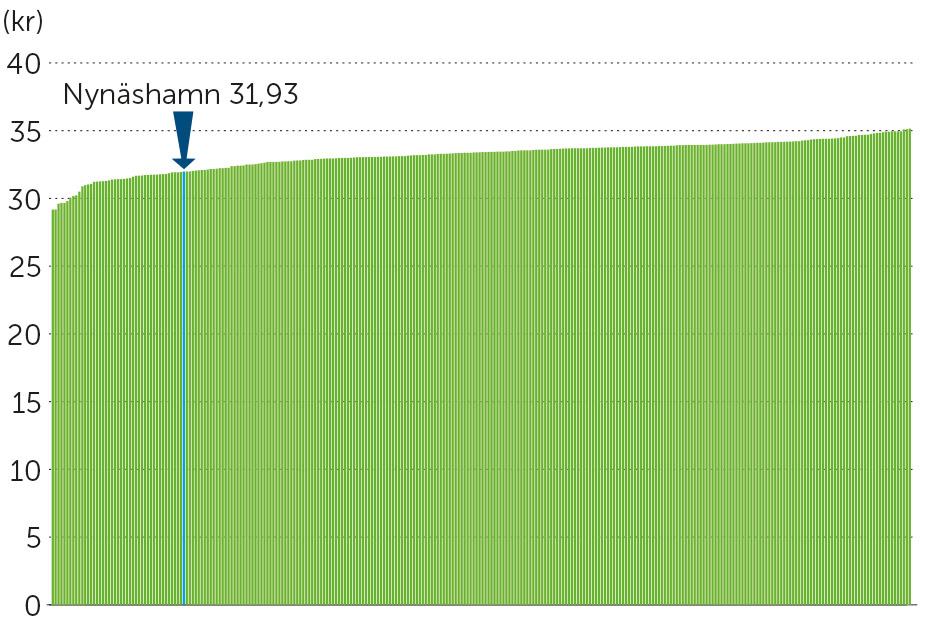

Nynäshamns kommuns skattesats jämfört med övriga kommuner

Nynäshamns kommun har en skattesats på 19,85 kr. I Stockholmsregionen är det endast Österåker som har en högre skattesats än Nynäshamn men jämfört med samtliga kommuner i Sverige tillhör Nynäshamn den kategori med lägst kommunal skattesats i Sverige. Till vänster i grafen är de kommuner med lägst skattesats där de flesta av kommunerna i Stockholmsregionerna ingår. Snittet i riket är en kommunal skattesats på 20,74 kr. (Källa: SCB 2018). Den totala skattesatsen inklusive skatt till Region Stockholm är för Nynäshamns Kommun 31,93 kr.

Jämförelse med övriga kommuner

VERKSAMHETSRISKER

Nynäshamns kommun står inför en allt svårare ekonomisk situation. Ökningstakten i skatteintäkter och generella bidrag väntas bli lägre än snittet de senaste åren, samtidigt som vi blir fler äldre och unga relativt den arbetsföra befolkningen, som har eller kan ha behov av kommunal service. Omvärldsriskerna, minskat skatteunderlag och de kraftiga förändringarna i demografin skapar även förhöjda verksamhetsrisker och finansiella risker.

Generella effektiviseringskrav kan påverka kvalitet på service och arbetsmiljö

Nynäshamns kommun har idag en kostnadseffektiv verksamhet i äldreomsorgen och skolan. Ett ökat antal äldre och yngre i kommunen innebär därför ett ökat kostnadstryck i kommunens kärnverksamheter.

Den totala kostnadsökningen för kommunen beräknas till 4-5 procent om inte verksamheterna hittar nya sätt att arbeta. Kompetensförsörjning är en nyckelfråga för kommunenoch kommunens verksamhet. För vissa personalgrupper, särskilt lärare, omvårdnadspersonal och ingenjörer finns det rekryteringssvårigheter redan idag.

För att klara kommande utmaningar blir det viktigt att prioritera effektiviseringsmöjligheter och konsekvenser både på kort och lång sikt, tydligt kommunicera vad medborgare kan förvänta sig för nivå på service samt att ta tillvara alla medarbetares kreativa lösningar och förslag för att uppnå optimala rutiner och processer i en ständig process av förbättringar.

Fokus på friskvårdssatsningar och strategier för rekrytering och förbättrad arbetsmiljö, och effektivare personalanvändning är några av de områden som kommer att bli allt viktigare för att klara framtidens utmaningar.

Åldrande anläggningar och byggnader i Nynäshamns kommun

Nynäshamns kommun har likt övriga kommuner i Sverige många fastigheter byggda på 1960- och 1970-talen med stort renoveringsbehov. Samtidigt har behovet av nya förskolor, skolor och boenden för äldre ökat på grund av en växande befolkning och förändrad demografi. Investeringarna uppgick till totalt 253 mkr för koncernen och 203 mkr för kommunen 2019, vilket är en betydligt högre nivå än snittet de senaste tio åren. Det finns ett stort behov att behålla investeringstakten i många år framöver.

Åldrade anläggningar och byggnader i kommunen medför risk för att underhåll och investeringar måste tidigareläggas i förhållande till befintliga underhålls- och investeringsplaner. Det gäller såväl VA-anläggningar och kommunens verksamhetsfastigheter som kommunens gator och väganläggningar. Det uppdämda reinvesteringsbehovet, tillsammans med behovet av nyinvesteringar leder till ett eskalerande investeringsbehov. Tidigarelagda utgifter leder till ett ökat lånebehov, med följd att den kommunala koncernens resultaträkning kan komma att belastas med ökade ränte- och avskrivningskostnader, samtidigt som ett fortsatt eftersatt renoveringsbehov kan leda till hälsorisker både för medborgare och anställda i kommunen.

Det är viktigt att noga följa konsekvenser av investeringsbeslut; om kostnaden för avskrivningar och räntor ökar i en snabbare takt än ökningstakten av kommunens totala verksamhetskostnader så leder det till ökade krav på effektivisering av den löpande verksamheten.

En väl fungerade styrning och prioritering av verksamhetens investeringar är viktig för att kommunen ska kunna planera investeringars påverkan på koncernens och kommunens resultaträkning de kommande åren, samt ha kontroll på när och hur mycket kapital kommunen behöver låna för att finansiera investeringarna. Under hösten 2019 startade en översyn av investeringsprocessen i Nynäshamns kommun. Kommunfullmäktige antog nya riktlinjer kring investeringsprocessen i december 2019 och arbetet med att implementera nya rutiner, mallar och beslutsunderlag kommer att pågå under större delen av 2020.

FINANSIELLA RISKER

Nedan följer en avstämning om koncernens och kommunens finansiella risker och en avstämning mot den av kommunfullmäktige beslutade finanspolicyn. Den kommunala koncernen och kommunen är exponerad för framför allt följande finansiella risker: ränterisk, finansieringsrisk, kredit- och likviditetsrisk och marknadsvärdesrisk i finansiella placeringar.

Skuldportföljens snittränta och marknadsräntans utveckling

Den totala låneskulden för kommunkoncernen uppgick per den 31 december 2019 till 1 230 mkr. Nynäshamns kommuns låneskuld uppgick till 730 mkr 2019 och resterande andel är det helägda dotterbolaget AB Nynäshamnsbostäders låneskuld på 504 mkr. Trots att snitträntan på kommunkoncernens lån stigit med 20 baspunkter det senaste året är snitträntan på låneportföljen fortsatt låg, snitt senaste tolv månaderna för koncernen var 0,71 procent. Ökningen beror på att den korta marknadsräntan, Stibor 3 månader, stigit med cirka 28 baspunkter det senaste året, till +0,15 procent per den 30 december 2019 (–0,13 procent per den 28 december 2018).

Marknadens förväntningar på hur Stibor 3 månader ska utvecklas framåt har justerats nedåt det senaste året på grund av avmattningar i konjunkturen och oro i världsekonomin. Även marknadsräntorna på längre löptider har justerats nedåt. Trots oro i världsekonomin är marknadens förväntningar att Stibor 3 månader ska fortsätta stiga till cirka 1 procent inom en femårsperiod, dock är denna ränteprognos mycket osäker.

Skuldportföljens ränte- och finansieringsrisk

Med finansieringsrisk avses risken att kommunkoncernen inte kan uppringa tillräcklig finansiering till en rimlig kostnad. Sveriges kommuner anses ha mycket låg finansieringsrisk, då kommuner generellt har möjlighet att låna stort kapital till mycket låg kostnad. Men även kommuner kan drabbas av finansieringsrisk på grund av omvärldsfaktorer, såsom finanskrisen 2008 eller en för hög skuldsättning i den egna kommunen. Med ränterisk menas skuldportföljens känslighet för förändringar i marknadsräntorna. Om skuldportföljen har en hög andel rörlig ränta (tre månader), eller stor andel av portföljen förfaller inom ett år så har skuldportföljen en hög ränterisk.

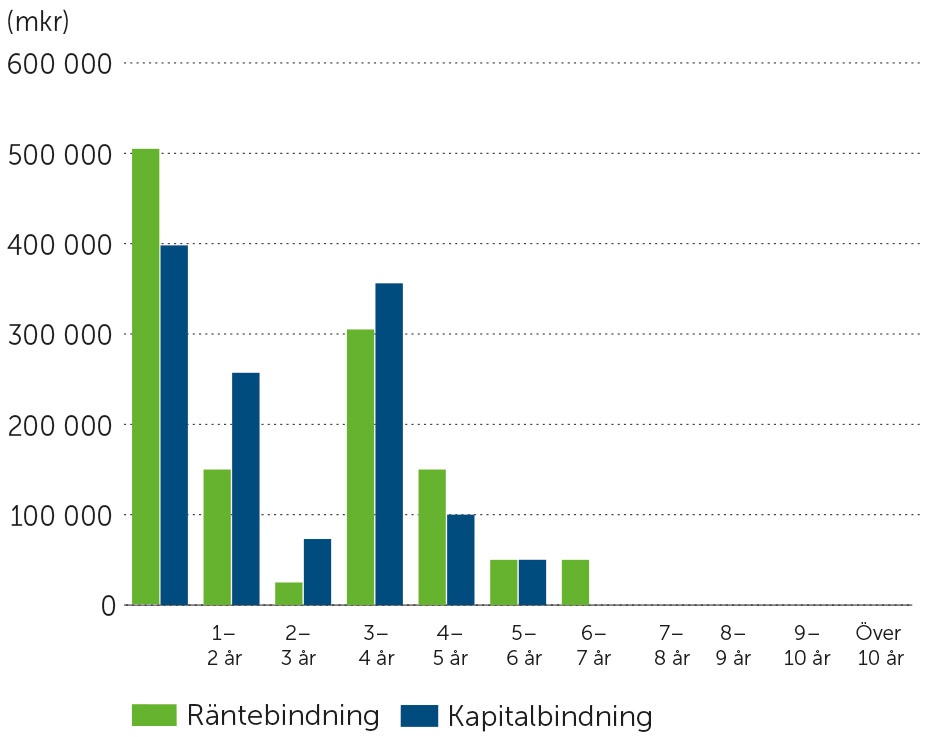

Kommunkoncernens finansieringsrisk och ränterisk kan reduceras genom att sprida skuldportföljens kapitalbindning (tid till förförfall av lån) och räntebindning på olika löptider. I kommunkoncernens finanspolicy anges att ränterisken i kommunens upplåning ska begränsas genom en spridning i räntebindningstider och att den genomsnittliga räntebindningstiden ska vara 1–2 år, vilket i dagens marknadsläge är något begränsande eftersom i rådande räntemarknad har låga räntenivåer även på längre löptider. Enligt finanspolicyn är det även tillåtet att använda ränteswappar, ett vanligt finansiellt instrument för att säkra ränterisk.

Upplåningen inom den kommunala koncernen löper både med fast och rörlig ränta. Ränteswappar används i kommunens helägda bolag, AB Nynäshamnsbostäder, för att säkra ränterisk och anpassa den genomsnittliga räntebindningstiden i låneportföljen. Kommunkoncernens genomsnittliga räntebindning är 2,24 år, motsvarande siffra för kommunen är 1,99 år. Både kommunkoncernen och kommunen har en spridning på räntebindning och kapitalbindning, utifrån vad som är tillåten enligt gällande finanspolicy.

Skuldportföljens ränte- och kapitalbindning

Översyn och uppdatering av finanspolicyn planeras till hösten 2020, eftersom finanspolicyn i sin nuvarande utformning är något begränsande i tillåten genomsnittlig bindningstid av kommunkoncernens skuldportfölj och därmed begränsar ytterligare riskreducering.

Finansiella risker i kommunens pensionsplaceringar

Nynäshamns kommun har en placeringsportfölj med ett marknadsvärde på 236 mkr per den 31 december 2019. Finanspolicyn anger att målet med placeringsportföljen är att minska de framtida kostnaderna för kommunens pensionsåtagande. De finansiella riskerna kopplade till placeringsportföljen är förändringarna i portföljens marknadsvärde (marknadsvärdesrisk), likviditetsrisk (att inte en placering går att sälja lätt och omvandla till likviditet) samt risken att en motpart inte fullgör sina förpliktelser (motpartsrisk). Samtliga risker reduceras med hjälp av finanspolicyn som anger vilka placeringar som får göras, vilka motparter som får användas samt hur lång löptid placeringarna får ha.

I policyn för pensionsportföljen får aktieandelen uppgå till högst 60 procent medan den totala ränteandelen får uppgå till högst 90 procent. Likvida medel får i normalfallet utgöra max 10 procent, men hela portföljens värde kan överföras till likvida medel vid särskilda händelser. Portföljens innehav av räntebärande nominella värdepapper får ha en löptid på högst 5 år. Räntebärande instrument i form av strukturerad produkt kan ingå i portföljen och får tecknas med en längsta bindningstid av 15 år. Emittent, motparten som ger ut den finansiella placeringen, ska ha en kreditrating för långfristiga skuldförbindelser på lägst A enligt Standard & Poor´s eller A enligt Moody´s.

Per den 31 december 2019 bestod kommunens finansiella placeringar till 17 procent av likvida medel. Resterande andel (83 procent), består av räntebärande placeringar, samt två strukturerade produkter med förfall 2022 som är en mix av ränteplacering och aktieplacering. De strukturerade produkterna har kapitalskydd till 97 procent. Löptider och motparter överensstämmer med den aktuella finanspolicyn. Den något höga andelen likvida medel anses försvarbart då det råder stor osäkerhet i finansmarknaderna samt svårigheter att få god avkastning till begränsad risk på räntemarknaden på grund av de historiskt låga marknadsräntorna.

Historisk utveckling av kommunens pensionsplaceringar

År 2011 placerades 180 mkr i två pensionsobligationer med löptider om 10 respektive 5 år. Båda obligationerna var kapitalskyddade till 100 procent. Placeringarna utvecklades positivt och för att säkerställa värdestegring på drygt 60 mkr avslutades dessa placeringar 2015. De tidigare placerade pensionsmedlen samt värdestegringen återplacerades. Totalt 200 mkr placerades i två olika strategier. Strukturerade produkter hade 7 års löptid och förfaller 2022 och är på slutdagen återbetalningsskyddade till 97 procent av nominellt belopp. Resterande cirka 40 mkr investerades i en obligationsportfölj, med en spridning på förfall fram till 2020.

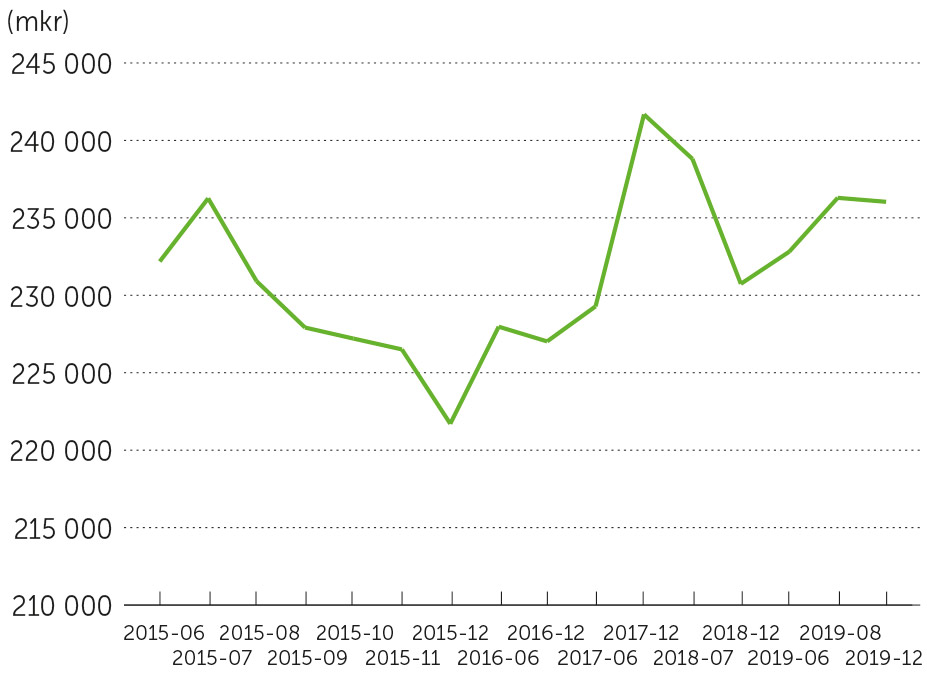

Marknadsvärdet på placeringsportföljen var 236 mkr per den 31 december 2019. Den har det senaste året ökat med 2,3 procent, dock har portföljens utveckling haft en negativ avkastning på 1,5 procent de senaste 4,5 åren. Svårigheter med att hitta placeringar i en negativ räntemiljö och global oro har begränsat möjligheterna att återinvestera kapital till begränsad risk vid förfall, och andelen likvida medel var 17 procent per den 31 december 2019. I samband med översyn av finanspolicyn hösten 2020 bör nya riktlinjer kring kommunens pensionsplaceringar arbetas fram.

Pensionsportföljens marknadsvärde

PENSIONSFÖRPLIKTELSER

Kommunens redovisning och utbetalning av pensionskostnader förändrades från och med 1998. Innan 1998 byggde kommuner upp en pensionsskuld till framtida pensionärer som varit anställda av kommunen som en avsättning eller skuld som inte var del av kommunens balansräkning och rätten till pension beräknades utifrån en förmånsbestämd pension.

Från och med 1998 består årets intjänade pension av två delar:

- En avgiftsbestämd del som är 4,5 procent på lönebeloppet. Dessa medel betalas årligen ut till den pensionsförvaltare som den anställda själv valt och kommunen bygger därmed inte upp en skuld i balansräkningen. Den anställda har fått sin pensionsutbetalning till sin egen pensionsförsäkring.

- En förmånsbestämd del. För de anställda som tjänar mer än 7,5 inkomstbasbelopp under året (40 250 kr per månad) avsätter kommunen medel i balansräkningen för utbetalning successivt när den anställde gått i pension.

Koncernens totala pensionsåtagande viktigt vid analys av koncernens finansiella ställning

Nynäshamns kommun redovisar sitt pensionsåtagande via blandmodellen, enligt nu gällande redovisningsprinciper. Det innebär att pensioner intjänade för 1998 inte finns med i kommunens balansräkning, men pension intjänad från och med 1998 tas upp som en avsättning, en skuld till framtida pensionärer i kommunens balansräkning.

Kommunal bokförings- och redovisningslag anger däremot att vid analys av Nynäshamns kommunkoncerns finansiella ställning och analys av mått som skuldsättning, eget kapital i förhållande till totala tillgångar, är det viktigt att titta på kommunens totala pensionsskuld både intjänad före 1998, utanför balansräkningen och pension intjänad från och med 1998, eftersom det är den totala pensionsförpliktelsen som är kommunkoncernens verkliga skuld till framtida pensionärer. Nynäshamns kommun följer denna rekommendation och vid analys av koncernens finansiella ställning inkluderas den totala pensionsförpliktelsen.

Totalt pensionsåtagande

I balansräkningen uppgår den avsatta pensionsskulden för koncernen till 228,1 mkr den 31 december 2019 (207,0 mkr den 31 december 2018).

I balansräkningen uppgår den avsatta pensionsskulden för kommunen till 226,6 mkr den 31 december 2019 (205,7 mkr den 31 december 2018).

Förutom denna avsättning, som avser pensionsrätt från och med 1998, finns bland ansvarsförbindelser hela pensionsåtagandet upptaget, inklusive särskild löneskatt, för tiden före 1998. Detta belopp uppgår till 494,3 mkr (513,3 mkr 2018). Efter att ha ökat under många år, har ansvarsförbindelsen minskat de senaste åren.

| Pensionsförpliktelse | Kommunkoncernen | Kommunen | ||

|---|---|---|---|---|

| 2019 | 2018 | 2019 | 2018 | |

| Total pensionsförpliktelse i balansräkningen | ||||

| a) Avsättning inkl särskild löneskatt | 228,1 | 207,0 | 226,6 | 205,7 |

| b) Ansvarsförbindelse inkl särskild löneskatt | 494,3 | 513,3 | 494,3 | 513,3 |

| Pensionsförpliktelse som tryggats i pensionsförsäkring | ||||

| Pensionsförpliktelse som tryggats i pensionsstiftelse | ||||

| Summa pensionsförpliktelser (inkl försäkring och stiftelse) | 722,4 | 720,3 | 720,9 | 719,0 |

| Förvaltade pensionsmedel - marknadsvärde | ||||

| Totalt pensionförsäkringskapital | ||||

| – varav överskottsmedel | ||||

| Totalt kapital pensionsstiftelse | ||||

| Finansiella placeringar avseende pensionsmedel (egen förvaltning) | 236,0 | 227,7 | 236,0 | 227,7 |

| Summa förvaltade pensionsmedel | 236,0 | 227,7 | 236,0 | 227,7 |

| Finansiering | ||||

| Återlånade medel | 486,4 | 492,6 | 484,9 | 491,3 |

| Konsolideringsgrad | 32,7 % | 31,6 % | 32,7 % | 31,7 % |

Periodens pensionskostnad kommunen

Pensionskostnaden i resultaträkningen består av tre delar (siffror inom parentes avser motsvarande period 2018):

- nyintjänad pensionsrätt avgiftsbestämd del för individuell förvaltning, 32,3 mkr (37,3 mkr)

- nyintjänad pensionsrätt (förmånsbestämd ålderspension) avsatt i kommunens balansräkning, 11,4 mkr (9,1 mkr)

- utbetalning av löpande pensioner, 29,2 mkr (27,6 mkr).

Till dessa kostnader kommer särskild löneskatt på 24,26 procent.