God ekonomisk hushållning och ekonomisk ställning

Nynäshamn ska vara en ekonomiskt hållbar kommun för framtiden. Mål och riktlinjer för verksamheten ska bidra till att skattemedlen används effektivt till största nytta för invånarna i kommunen både idag och imorgon. God ekonomisk hushållning handlar med andra ord om att styra ekonomin både i ett kortare och längre tidsperspektiv och förutsätter en långsiktig ekonomisk planering.

Budgetdokumentet är det centrala styrdokumentet i kommunens verksamhet. I budgetdokumentet för 2019 fastställdes

- ett finansiellt mål – kommunens resultat bör vara 1 procent av skatteintäkter och generella bidrag

- åtta verksamhetsmål för verksamheten, framtagna av Kommunfullmäktige

- budgetramar för respektive nämnd för driftkostnader respektive investeringar.

Total budget för kommunkoncernen sammanställs inte. Ägardirektiven anger mål och riktlinjer för de kommunägda bolagen.

Nedan följer en utvärdering av verksamhetens måluppfyllelse utifrån Kommunfullmäktiges mål och riktlinjer enligt budget 2019 utifrån:

- utvärdering av god ekonomisk hushållning

- kort sammanställning och bedömning av Kommunfullmäktiges verksamhetsmål

- analys av kommunkoncernens finansiella ställning

- uppföljning av nämndernas budgetföljsamhet – driftbudget

- uppföljning av nämndernas budgetföljsamhet – investeringsbudget.

Analysen är en viktig del för att ständigt förbättra processer och arbetssätt, för att eftersträva en god ekonomisk hushållning och en effektiv organisation.

UTVÄRDERING AV GOD EKONOMISK HUSHÅLLNING

Enligt kommunallagen (8 kap. 1 §) ska kommunerna ha en god ekonomisk hushållning i sin verksamhet och i sådan verksamhet som bedrivs genom andra juridiska personer. Kommunfullmäktige ska besluta om riktlinjer samt ange finansiella mål som är av betydelse för god ekonomisk hushållning.

GOD EKONOMISK HUSHÅLLNING – UTVÄRDERING AV 2019 ÅRS FINANSIELLA MÅL

För bokslutsåret 2019 var det finansiella målet att kommunens resultat skulle uppgå till 1 procent av skatteintäkter och generella bidrag för att uppnå god ekonomisk hushållning. Utfall 2019 var ett resultat på 0,85 procent av skatteintäkter och generella bidrag och målet uppnåddes inte för 2019.

NYA LÅNGSIKTIGA FINANSIELLA MÅL FÖR NYNÄSHAMNS KOMMUN

För att säkerställa att Nynäshamns kommun har god ekonomisk hushållning när investeringsnivåerna ökar på grund av ökad befolkning, förändrad demografi och det stora underhållsbehovet, beslutade Kommunfullmäktige i december 2019 om en ny ekonomistyrningsriktlinje med nya långsiktiga finansiella mål. De nya finansiella målen täcker in alla delar av kommunens årsbokslut, resultaträkningen, balansräkningen och kassaflödesanalysen.

- Resultat 2–4 procent av totala skatteintäkter och generella bidrag.

- Avskrivningar och ränta, max 7 procent av kommunens totala nettokostnader.

- Soliditet som ökar på årsbasis, långsiktigt eftersträva > 20 procent.

- Egenfinansieringsgrad av kommunens totala investeringar på 50–100 procent.

God ekonomisk hushållning i kommunal verksamhet som bedrivs i bolagsform, säkerställs separat genom ägardirektiv.

GOD EKONOMISK HUSHÅLLNING – UTVÄRDERING UTIFRÅN NYA LÅNGSIKTIGA FINANSIELLA MÅL

När man tittar på kommunkoncernens och kommunens hela ekonomi och inte bara utvärderar utifrån resultatet, får man en tydlig bild över kommunkoncernens ekonomiska ställning och utveckling och det är också lättare att bedöma om kommunkoncernen har en god ekonomisk hushållning.

Balansräkningen har stärkts betydligt och de senaste tre åren har koncernens soliditet varit över 20 procent, på grund av att koncernen har haft positiva resultat, egenfinansieringsgrad som varit över 50 procent samt att kommunkoncernens ökning av pensionsskulden har planat ut. Även kommunens balansräkning har stärkts, soliditeten har ökat varje år de senaste fem åren tack vare positiva resultat och en egenfinansieringsgrad som i snitt varit över 50 procent. Nynäshamns kommunkoncern och Nynäshamns kommun har en god ekonomisk hushållning sett ur ett historiskt perspektiv.

SAMMANFATTANDE BEDÖMNING AV KOMMUNFULLMÄKTIGES VERKSAMHETSMÅL

Förutom det finansiella målet på ett resultat på 1 procent av skatteintäkter och generella bidrag beslutade Kommunfullmäktige om åtta verksamhetsmål för 2019, som genomsyrar hela den kommunala organisationen. Målen utgår från de tre hållbarhetsdimensionerna: ekonomisk, social och ekologisk hållbarhet.

Målen om ekonomisk, social och ekologisk hållbarhet är delvis uppfyllda och fortsatt förbättringsarbete pågår. För en detaljerad analys av uppfyllelse av Kommunfullmäktiges mål, se avsnittet Verksamhetsberättelse – Kommunfullmäktiges mål.

NYNÄSHAMNS KOMMUN HAR GOD FINANSIELL STÄLLNING

Resultat

De senaste sju åren har kommunkoncernen och kommunen redovisat positiva resultat, vilket har stärkt koncernens finansiella ställning. Nynäshamns kommun, inklusive kommunala bolag och kommunalförbund (kommunkoncernen) redovisade ett positivt resultat på 29,0 mkr 2019 (34,7 mkr 2018). Kommunen redovisade ett resultat på 12,9 mkr (23,4 mkr 2018), en minskning med 10,5 mkr från 2018 och 2,4 mkr lägre än budgeterat. Stora engångsposter i kommunens redovisning på grund av nya redovisningsprinciper och rättning av tidigare fel, påverkar dock jämförelsen mellan 2018 och 2019, se mer information under avsnittet Utvärdering av nämndernas budgetföljsamhet.

Kommunallagen ställer krav på en budget i balans, där kommunens intäkter överstiger verksamhetens kostnader. Om verksamhetens kostnader ökar i snabbare takt än skatteintäkterna försämras kommunens ekonomi, lånebehovet ökar och handlingsutrymmet begränsas. Ett positivt resultat är viktigt för att kommunkoncernen ska behålla en god finansiell ställning.

Prognosen är att ökningstakten av skatteintäkter och generella bidrag minskar och att kostnadstrycket i kommunens kärnverksamheter ökar. Därför är det extra viktigt att ha en långsiktigt strategisk planering, tät uppföljning och att löpande vidta åtgärder. I ny riktlinje kring ekonomistyrning som beslutades av Kommunfullmäktige i december anges att kommunen bör ha en planeringshorisont av kommunens driftredovisning på minst fyra år, samt ett resultat på mellan 2 och 4 procent per år.

| Måluppfyllelse | |

|---|---|

| Målområde: Ett ekonomiskt hållbart Nynäshamn | |

| Mål 1. Nynäshamn växer som kommun |  |

| Mål 2. Nynäshamn är en företagsvänlig kommun |  |

| Mål 3. Nynäshamns kommun bedriver en effektiv verksamhet med god service och ett gott bemötande | |

| Mål 4. Nynäshamns kommun är en attraktiv arbetsgivare | |

| Målområde: Ett socialt hållbart Nynäshamn | |

| Mål 5. Nynäshamn är attraktivt att bo och leva i och besöka | |

| Mål 6. Nynäshamn präglas av gemenskap och jämlika livschanser | |

| Mål 7. Alla barn och ungdomar växer upp med goda villkor för utveckling, lek och lärande | |

| Målområde: Ett ekologiskt hållbart Nynäshamn | |

| Mål 8. Nynäshamns kommuns verksamheter främjar utvecklingen av ett långsiktigt hållbart och klimatneutralt samhälle | |

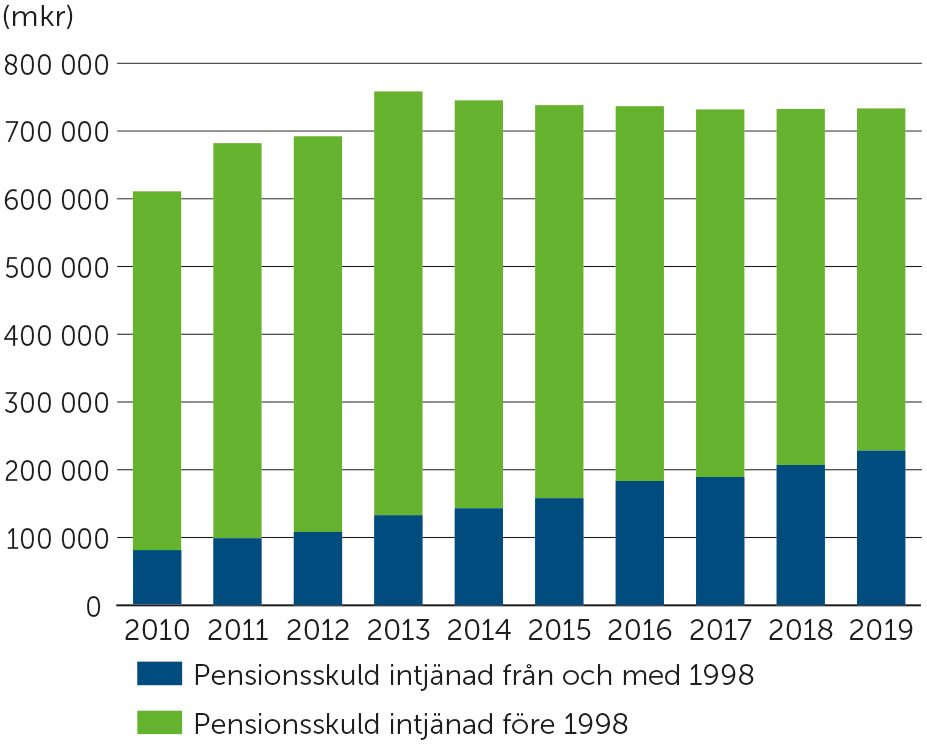

Utveckling av Nynäshamns kommuns totala pensionsskuld

Kommunens totala pensionsskuld, både intjänad före 1998 och från och med 1998, var per bokslutsdatum 733 mkr (732 mkr 2018). Den totala pensionsskulden har minskat och planat ut de senaste sex åren, eftersom en allt större andel av pensionsskulden som var intjänad före 1998 är under utbetalning. År 2013 var pensionsskulden på sin högsta nivå under de senaste 10 åren och den totala pensionsförpliktelsen var då 758 mkr.

Andel av investeringar som finansierats med egna medel (egenfinansieringsgrad)

Investeringarna uppgick till totalt 253 mkr för koncernen och 203 mkr för Nynäshamns kommun 2019, vilket är en betydligt högre nivå än snittet de senaste tio åren. Under de senaste fem åren har kommunkoncernens investeringar finansierats till 56–90 procent med egna medel och motsvarande siffra för kommunen har varit 40–95 procent. Egna medel definieras förenklat som koncernens/kommunens resultat plus avskrivningar. Om investeringar finansieras helt med egna medel är egenfinansieringsgraden 100 procent. Om investeringar finansieras till större andel lånade medel, så ökar kommunens skuldsättningsgrad (skuld i förhållande till totala tillgångar), ränterisken ökar och kommunens soliditet (eget kapital i förhållande till totala tillgångar) sjunker. En alltför hög skuldsättning får stora konsekvenser för nästa generations kommuninvånare. Kommunfullmäktige antog därför nya riktlinjer i december som anger att ett långsiktigt mål är att ha en egenfinansieringsgrad på mellan 50 och 100 procent.

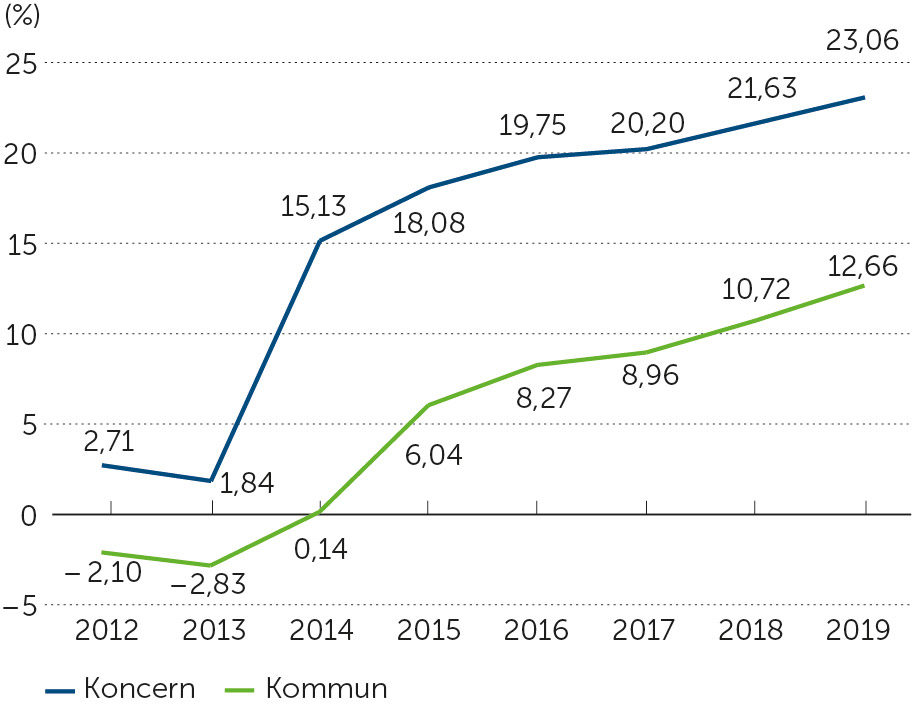

SOLIDITET (EGET KAPITAL I FÖRHÅLLANDE TILL TOTALA TILLGÅNGAR)

Kommunkoncernens soliditet (eget kapital i förhållande till kommunens totala tillgångar) har förbättrats betydligt de senaste sex åren på grund av att koncernen har redovisat positiva resultat, investeringsnivåer där större andel har finansierats med egna medel, men även att koncernens totala pensionsåtaganden har planat ut. Soliditet på över 20 procent för kommunkoncernen inklusive totala pensionsåtaganden är en bra och ekonomiskt hållbar nivå och det speglas också i ägardirektiven till AB Nynäshamnsbostäder, där det bland annat anges att bolaget ska ha en soliditet på över 20 procent.

Även Nynäshamns kommuns balansräkning har stärkts. Soliditeten har ökat varje år de senaste sju åren tack vare positiva resultat. Att soliditeten förbättrats i kommunen är bra, eftersom det säkerställer att inte kommunens skuldsättning ökar i för snabb takt och är en viktig indikator på att kommunen har en god ekonomisk hushållning. Kommunfullmäktige antog i december nya långsiktiga finansiella mål där de bland annat anger att även kommunen på lång sikt ska eftersträva en soliditet på över 20 procent.

Soliditet (eget kapital i förhållande till totala tillgångar)

KÄNSLIGHETSANALYS FÖR NYNÄSHAMNS KOMMUN

Många faktorer kan påverka Nynäshamns kommuns ekonomi och finansiella ställning framåt, till exempel ändringar i riktade bidrag till olika verksamheter, hur många som flyttar till kommunen, skattesats, avgifter, inflation med mera. Nedan är en känslighetsanalys över några få parametrar som har stor påverkan på hur intäkter och kostnader påverkas ett enskilt år.

| Belopp i mkr | Koncernen | Kommunen |

|---|---|---|

| Skattesats, förändring med 1 kr | 66 | 66 |

| Befolkningsökning 100 personer, påverkan skatteintäkter | 5,1 | 5,1 |

| Löneökningar med 1 procent | – 11 | – 10,9 |

| Upplåningskostnader ökar med 1 procent | – 12,3 | – 7,3 |

| Förändring marknadsvärde pensionsplaceringar +/–1 procent | 2,4 | 2,4 |

UTVÄRDERING AV NÄMNDERNAS BUDGETFÖLJSAMHET

Drift- och investeringsbudget är de interna budgetramarna som läggs per nämnd och förvaltning vidare ner på avdelnings- och enhetsnivå för drift respektive investeringar inom kommunorganisationen. Driftredovisningen per förvaltning innehåller kommuninterna transaktioner, såsom kostnader för lokaler, it, ränta och avskrivningar på investeringar och mycket mer. Nämndernas aggregerade driftresultat inklusive kommungemensamma poster för pensionsavsättningar, ränta, avskrivningar och andra kommungemensamma kostnader motsvarar resultatet som presenteras i resultaträkningen för kommunen. En grundläggande förutsättning för god ekonomisk hushållning är att kommunens nämnder bedriver sin verksamhet inom budgetramarna.

Stora engångsposter påverkar budgetjämförelsen av driftbudgeten för 2019

Kommunen redovisade ett resultat på 12,9 mkr, vilket innebär ett budgetunderskott på 2,4 mkr. Nämndernas samlade resultat är ett underskott mot budget på 16 mkr. Nynäshamns kommun har stora budgetavvikelser i driftbudgeten för bokslutsåret 2019. Dock påverkar stora engångsposter jämförelsen. Engångsposterna har att göra med nya redovisningsregler som har implementerats under året och som inte var med i budgetarbetet inför 2019. Samtidigt som arbetet med nya redovisningsprinciper har avstämningen av kommunens balanskonton förbättrats och bokföringsfel från åren 2014–2016 har upptäckts och korrigerats, som har påverkat Socialförvaltningens och Finansförvaltningens resultat och därmed budgetjämförelse.

Driftredovisning

| Nämnd/Förvaltning (tkr) | Skatteintäkter & Generella bidrag (Nämndbidrag) | Verksamhets intäkter (Övriga intäkter & bidrag) | Verksamhetens kostnader | Resultat | Budgeterat resultat | Avvikelse mot budget (resultat) |

|---|---|---|---|---|---|---|

| Kommunstyrelsen | 193 850 | 51 170 | – 216 955 | 28 065 | 7 466 | 20 599 |

| varav Mark och Exploatering | 11 452 | 31 352 | – 18 863 | 23 942 | 12 100 | 11 842 |

| Miljö- och samhällsbyggnadsnämnden | 61 200 | 341 360 | – 425 668 | – 23 108 | – 7 465 | – 15 642 |

| varav Vatten och Avlopp | 800 | – 78 341 | – 3 967 | 0 | – 3 967 | |

| Kultur- och fritidsnämnden | 51 050 | 4 784 | – 55 805 | 30 | 0 | 30 |

| Barn- och utbildningsnämnden | 665 100 | 142 679 | – 808 843 | – 1 064 | 0 | – 1 064 |

| Socialnämnden | 505 500 | 97 950 | – 623 485 | – 20 035 | 0 | – 20 035 |

| Summa nämnder: | 1 476 700 | 637 944 | – 2 130 755 | – 16 112 | 0 | – 16 112 |

| Finansförvaltning (Kommungemensamma poster) | ||||||

| Intäkter: | ||||||

| Skatteintäkter och generella bidrag | 1 524 038 | |||||

| Övriga intäkter | 44 240 | |||||

| Kostnader: | ||||||

| Intern nämndbidragsfördelning | – 1 476 700 | |||||

| Kommungemensamma, räntor, pension mm | – 62 568 | |||||

| Summa Finansförvaltningen: | 47 338 | 44 240 | – 62 568 | 29 010 | 15 313 | 13 697 |

| Justeringar kommuninterna transaktioner: | – 296 059 | 296 061 | ||||

| Nynäshamns Kommun (Resultaträkning) |

1 524 038 | 386 125 | – 1 897 262 | 12 900 | 15 313 | – 2 413 |

Rättning av utdelning från Kommuninvest

Inom Finansförvaltningen har en justering gjorts avseende hantering av tidigare års utdelning från Kommuninvest, där kommunen är andelsägare för att bland annat få del av upplåning till bättre villkor. Åren 2012–2016 fick Nynäshamns kommun utdelningar som direkt användes till att köpa nya andelar i Kommuninvest, på förhand bestämt av Kommuninvests medlemmar, för att stärka Kommuninvests kapital och kapacitet att fortsätta tillhandahålla lån till kommuner. Utdelningen åren 2012–2016 bokfördes aldrig som en intäkt i kommunens resultaträkning och köpet av andelarna bokfördes inte heller och korrekt andelsägande balanserades inte upp i kommunens balansräkning. Detta justerades 2019 och medför en positiv resultatpåverkan och budgetavvikelse på 9,3 mkr.

Rättning av uppbokad intäkt från Migrationsverket

I bokslutsarbetet 2018 upptäcktes att en uppbokad fordran på Migrationsverket inte var korrekt på 28 mkr, som inte heller var inkluderad i budgeten för 2019. Socialnämnden har lagt ned ett stort arbete på att granska samtliga återsökningar till Migrationsverket från perioden 1 januari 2014 till 1 juli 2017 samt Migrationsverkets beslut om utbetalning, för att säkerställa att bokföringen är korrekt och överensstämmer med Migrationsverkets beslut om utbetalningar. Posten har till viss del kunnat vägas upp med att Socialnämnden var berättigad medel för etableringsersättning (12 mkr) och utredningskostnader (3,6 mkr) som var uppbokade som skuld på balansräkningen och inte var inkluderade i budget för 2019. Nettoeffekten av korrigering av de uppbokade balansposterna blev –12,4 mkr.

Ny redovisningsprincip – kommunens pensionsplaceringar bokförs till marknadsvärde

Finansförvaltningen påverkas också av att kommunens pensionsplaceringar redovisas till ett marknadsvärde, enligt den nya lagen om kommunal redovisning och bokföring som började gälla från och med den 1 januari 2019. Placeringsportföljen har ett totalt marknadsvärde på 236 mkr per den 31 december 2019. Placeringarna som finns i portföljen har totalt orealiserade förluster på 5,2 mkr, vilket har redovisats i resultaträkningen per bokslutsdatum. Förändringen var inte med i budget och har påverkat budgetavvikelse.

Ny redovisningsprincip – vissa utgifter som tidigare bokförts som investering ska tas som driftkostnad

I den nya kommunala bokförings- och redovisningslagen är det striktare regler vad som får bokföras som en investering eller anläggningstillgång i kommunens balansräkning. Syftet är att utgifter för investeringar ska motsvara investeringens verkliga värde. Utgifter som inte tillför investeringen något värde enligt lag och rekommendationer ska bokföras som en kostnad i kommunens resultaträkning. Detaljplanekostnader och tidiga projekteringar innan det är klart vilken anläggning som det ska investeras i är exempel på utgifter som enligt nya redovisningsprinciper ska bokföras som en kostnad i kommunens resultaträkning. De nya redovisningsprinciperna har inkluderats i budgetarbetet inför 2019, dock kan gränsdragningen vara svår och vid uppföljningsarbete under året har Fastighetsavdelningens (inom Miljö- och samhällsbyggnadsnämnden) ytterligare kostnader på 13,2 mkr tagits i resultatet som inte var inkluderat i det budgeterade resultatet.

Sammanfattad bedömning av driftredovisningens budgetavvikelse

Nämnderna redovisade en förlust på totalt 16 mkr för 2019. Justerat för realisationsvinst på 20,2 mkr inom Mark- och exploateringsavdelning samt jämförelsestörande posterna som påverkar nämnderna enligt redogörelsen ovan, så redovisar nämnderna fortfarande en förlust på 10,7 mkr. Nämnderna behöver hitta kostnadsnivå som möter framtida intäkter för att säkerställa god ekonomisk hushållning. Budgetavvikelse på total kommunnivå är relativt liten. Inom respektive nämnd är fortfarande budgetavvikelserna stora vilket är ett tecken på att budgetprocess, uppföljningsarbete och noggrann analys av uppföljning behöver fortsätta att förbättras. För mer detaljerad information om respektive nämnds budgetavvikelse, se årsredovisningens avsnitt Ekonomisk redovisning – Drift- och investeringsredovisning.

Nynäshamns kommun har stor budgetavvikelse från investeringsbudget

Investeringsbudgeten för 2019 uppgick till drygt 494 mkr. Utfall för 2019 blev drygt 203 mkr (124 mkr 2018). Investeringsnivån ökade med 63 procent sedan 2018, dock är budgetavvikelsen mot budget fortsatt hög. Budgetavvikelsen är stor inom samtliga avdelningar som har tilldelats en investeringsbudget för 2019.

Nynäshamns kommun har ett ökat investeringsbehov på grund av förändrad demografi och reinvesteringsbehov av fastigheter, gator och VA-anläggningar. En väl fungerande styrning och budgetföljsamhet är viktig för att kommunen ska kunna planera avskrivningarnas påverkan på kommunens driftbudget de kommande åren, samt ha kontroll på när och hur mycket kapital kommunen behöver låna för att finansiera dessa investeringar. Nynäshamns kommun har en hög avvikelse mot investeringsbudgeten och med anledning av det startades en översyn av investeringsprocessen hösten 2019. Nya riktlinjer kring investeringsprocessen antogs i kommunfullmäktige i december 2019 och arbetet med att implementera nya rutiner, mallar och beslutsunderlag kommer att pågå under större delen av 2020.

| (mkr) Investeringsredovisning, kommunen Färdigställda projekt |

Utgifter sedan projektens start | Varav: årets investeringar | ||||

|---|---|---|---|---|---|---|

| Beslutad totalutgift | Ack. Utfall | Avvikelse | Budget | Utfall | Avvikelse | |

| Kommunstyrelsen | 8,0 | 4,7 | 3,3 | 6,1 | 2,8 | 3,3 |

| Kultur- och fritidsnämnden | 0,5 | 0,3 | 0,2 | 0,5 | 0,3 | 0,2 |

| Barn- & utbildningsnämnden | 13,4 | 8,1 | 5,3 | 10,3 | 5,1 | 5,3 |

| Socialnämnden | 2,9 | 0,4 | 2,5 | 2,3 | 0,0 | 2,3 |

| Miljö- & samhällsbyggnadsnämnden | 102,2 | 97,6 | 4,6 | 19,2 | 12,3 | 6,9 |

| – Varav: Fastighet | 47,2 | 43,4 | 3,8 | 10,1 | 6,0 | 4,2 |

| – Varav: Stadsmiljö, Plan, Stab & bygglov | 46,5 | 46,0 | 0,5 | 4,5 | 1,9 | 2,5 |

| Ösmo centrumlyft | 29,9 | 29,9 | 0,0 | 1,9 | 0,1 | 1,8 |

| – Varav: Vatten & avlopp | 8,6 | 8,3 | 0,3 | 4,7 | 4,4 | 0,3 |

| S:a färdigställda projekt | 127,0 | 111,1 | 15,8 | 38,4 | 20,4 | 18,0 |

| Pågående projekt |

||||||

| Kommunstyrelsen | 50,8 | 1,2 | 49,6 | 49,9 | 1,2 | 48,8 |

| – Varav: Mark & exploatering | 42,0 | 0,0 | 42,0 | 42,0 | 0,0 | 42,0 |

| Kultur- och fritidsnämnden | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Barn- & utbildningsnämnden | 5,2 | 1,6 | 3,6 | 5,2 | 1,6 | 3,6 |

| Socialnämnden | 1,0 | 0,3 | 0,7 | 1,0 | 0,3 | 0,7 |

| Miljö- & samhällsbyggnadsnämnden | 484,6 | 263,9 | 220,7 | 399,8 | 179,6 | 220,2 |

| – Varav: Fastighet | 269,2 | 167,4 | 101,9 | 203,3 | 102,4 | 101,0 |

| Skolhuslyft Gröndalsskolan | 19,0 | 16,1 | 2,9 | 19,0 | 16,1 | 2,9 |

| Matsal Gröndalskolan | 19,0 | 11,8 | 7,2 | 17,2 | 10,0 | 7,2 |

| Gröndalshallen | 26,0 | 14,8 | 11,2 | 25,8 | 14,6 | 11,2 |

| Ny förskola Nickstahöjden | 53,7 | 53,4 | 0,3 | 8,0 | 7,7 | 0,3 |

| Omb delar Sunnerbyskolan | 49,0 | 19,4 | 29,6 | 49,0 | 19,4 | 29,6 |

| – Varav: Stadsmiljö, Plan, Stab & bygglov | 67,0 | 40,1 | 26,9 | 58,4 | 31,4 | 27,0 |

| – Varav: Vatten & avlopp | 148,4 | 56,4 | 92,0 | 138,1 | 45,8 | 92,2 |

| SBR/Utjämningsmagasin | 25,5 | 0,6 | 24,9 | 25,5 | 0,6 | 24,9 |

| S:a pågående projekt | 541,6 | 267,0 | 274,6 | 455,9 | 182,7 | 273,2 |

| S:a investeringsprojekt |

668,6 | 378,2 | 290,4 | 494,4 | 203,1 | 291,2 |

För mer detaljerad information om investeringar som är pågående och avslutade för 2019, se årsredovisningens avsnitt Ekonomisk redovisning – Drift- och investeringsredovisning.