Styrning och uppföljning av den kommunala verksamheten

Den kommunala koncernen är den övergripande, styrande enheten i Sjöbo och innefattar kommunen, bolagen och Sydöstra Skånes räddningstjänstförbund. Från och med årsredovisning 2024 konsolideras även det delägda bolaget Sysav i den sammanställda redovisningen. I årsredovisningens organisationsöversikt framgår hur koncernen är strukturerad. Så långt det är möjligt, med hänsyn till verksamheternas art och lagkrav, är styrning och uppföljning utformade på liknande sätt oberoende av verksamhet eller juridisk organisationsform.

Ansvarsstruktur

I kommunkoncernen finns flera nivåer av politiska instanser: kommunfullmäktige, kommunstyrelse och nämnder, samt styrelser för de kommunala bolagen och direktion för Sydöstra Skånes räddningstjänstförbund. För att förverkliga de politiska ambitionerna finns även en tjänstemannaorganisation för var och en av instanserna.

Struktur för styrning av den kommunala koncernen

Styrning och uppföljning utgår från målen för verksamheterna i den kommunala koncernen. Ekonomiska ramar och mål sätts, sedan är det nämnden, styrelsen eller direktionen som ansvarar för att verksamheten uppnår målen. Kommunfullmäktige beslutar om mål för god ekonomisk hushållning samt riktlinjer och övergripande styrdokument.

Styrmodell i den kommunala koncernen

Budgeten är kommunens verktyg för planering, styrning, uppföljning och kontroll av verksamheten. Kommunfullmäktige fastställer vilka mål som ska gälla och inom vilka ekonomiska ramar verksamheten ska bedrivas. Kommunfullmäktige antar en gång per mandatperiod en fyraårsbudget med en sjuårig exploaterings- och investeringsbudget. Det andra året i mandatperioden är startdatum för budgeten. Övriga år antas en treårsbudget, medan exploaterings- och investeringsbudgeten är sjuårig. De år treårsbudgeten antas är budgetprocessen förenklad och utgår från fyraårsbudgeten.

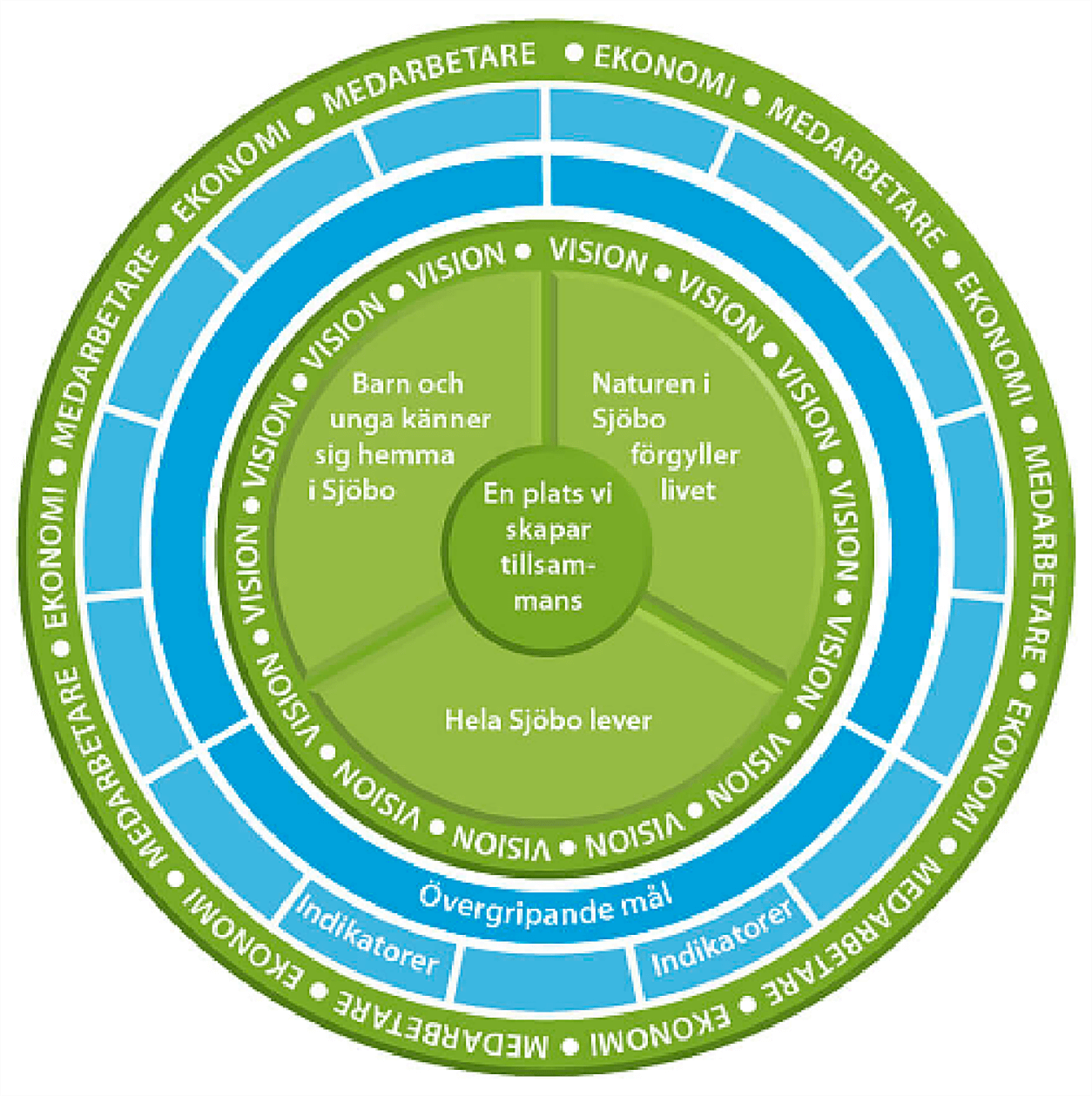

Sjöbos målmodell omfattar ekonomi, verksamhet och medarbetare. Kommunfullmäktige beslutade 2018 om Sjöbo kommuns vision 2034. Visionens målbild med dess tre fokusområden (markerade med grön färg i modellen nedan) är de samhällsområden där en positiv utveckling påverkar alla kommunens invånare och har stor betydelse för framtidens Sjöbo. Fokusområdenas syfte är att bidra till social, ekologisk och ekonomisk hållbarhet.

Varje fokusområde specificeras i ett övergripande mål och till varje mål finns en text som anger fullmäktiges inriktning. För respektive övergripande mål finns indikatorer. En indikator är ett nyckeltal eller mått som belyser viktiga aspekter av verksamheten på ett överskådligt sätt som det är viktigt att sträva efter. Samtliga verksamheter ansvarar för att vidta åtgärder för att nå de övergripande målen. Vilka verksamheter som ansvarar för att uppnå respektive indikator framgår av avsnittet God ekonomisk hushållning i denna årsredovisning. För indikatorerna anges ett ingångsvärde som kompletteras med utfallen föregående år och det aktuella året. Graden av måluppfyllelse mäts genom att trenden för varje indikator redovisas. Syftet med målstyrningen är att den ska leda till framsteg i riktning mot visionen.

God ekonomisk hushållning innebär för Sjöbos del att klara balansgången mellan att nå målen och att ha en ekonomi i balans. Andra viktiga faktorer är god budgetföljsamhet och uppföljning, samt förmågan att vid behov vidta korrigerande åtgärder. Nämnderna erhåller budgeterade resurser i form av kommunbidrag. Det är sedan nämndernas ansvar att inom sina ekonomiska ramar uppfylla de mål och lagar som gäller för verksamheten.

Mål och budget följs upp tre gånger per år; i delårsrapport april, delårsrapport augusti och i årsredovisningen. Kommunfullmäktige fastställer årsredovisningen i mars och beslutar om ansvarsfrihet för kommunstyrelsens och nämndernas ledamöter. Den ekonomiska rapporteringen avrapporteras, utöver vid ovanstående tidpunkter, även för perioderna februari, juni och oktober.

Varje nämnd ska årligen upprätta en verksamhetsplan med den fastställda budgeten som underlag. Verksamhetsplanen är en överenskommelse mellan nämnd och förvaltningschef som ska ge styrning, ledning och stöd till verksamheternas planering.

Budget

Kommunfullmäktige fastställer ett eller flera kommunbidrag per nämnd. Med utgångspunkt från kommunfullmäktiges beslut ska nämnden upprätta en mer detaljerad internbudget, där fördelningen mellan intäkter och kostnader framgår. Bruttobudgetering och bruttoredovisning ska tillämpas för att det ska gå att jämföra budget och redovisning. Det åligger sedan nämnderna att uppfylla målen inom de ekonomiska ramar och lagar som gäller för verksamheterna. Nämnden får omdisponera medel för drift och investering mellan verksamheterna som nämnden ansvarar för, förutsatt att medlen används för att uppfylla kommunfullmäktiges mål enligt riktlinjerna. Tekniska nämnden kan inte omdisponera mellan skattefinansierad och avgiftsfinansierad verksamhet.

Resursfördelning

Kommunen har en modell för att räkna ut resurser till förskole-, fritidshems- och grundskoleverksamhet, äldreomsorg, gymnasieverksamhet och delar av den tekniska skattefinansierade verksamheten. För äldreomsorgen, gymnasiet, förskole- och skolbarnsomsorgen samt grundskolan baseras uträkningsmodellen på ett prognostiserat antal invånare i olika åldersgrupper. I teknisk skattefinansierad verksamhet förändras resurserna efter antalet kvadratmeter gata och cykelväg som nämnden ansvarar för vid ingången av budgetåret. Nämnden ansvarar för eventuella avvikelser mellan utfall och prognos i befolkningsantalet. Kommunbidragen påverkas inte vid avvikelser i befolkningsunderlaget under räkenskapsåret.

Investeringar

Kommunfullmäktige fastställer dels en investeringsram per verksamhet för projekt som understiger 5 mnkr, dels en investeringsbudget för varje ett- eller flerårigt projekt som uppgår till 5 mnkr eller mer. Investeringsbudgeten har en sjuårig planeringshorisont, där det första året är budgetår och de följande två planeringsår. Om totalutgiften för ett investeringsprojekt uppgår till 5 mnkr eller mer, måste nämnden ha kommunstyrelsens tillstånd för att igångsätta projektet. När ett investeringsprojekt inte startas och budgeten därmed inte tas i anspråk, måste nämnden ansöka om ett nytt investeringsbelopp för att genomföra investeringen. Anslag för projekt under 5 mnkr ombudgeteras endast i undantagsfall. Anslag som inte har tagits i anspråk under budgetåret kvarstår inte.

Om investeringsprojekt prognostiseras leda till underskott ska nämnden i första hand lösa det genom att disponera om medel från investeringsanslag för mindre projekt.

Bolag

De kommunalt ägda bolagen fattar själva beslut om investeringar. I ägardirektiven anges dock att investeringar av större vikt ska beslutas av kommunfullmäktige. Kommunen lämnar inga driftbidrag till bolagen, utan de genererar sina egna intäkter. Kommunen lämnar borgen för bolagens lån och bolagen betalar en ersättning till kommunen för borgen. Ersättningen beräknas på affärsmässiga grunder.

Uppföljning och uppsiktsplikt

Nämnder, styrelser och direktion ska lämna utfallsprognos och delårsrapport till kommunstyrelsen enligt särskilt upprättade årliga anvisningar. Rapporterna utgör grund för kommunledningsförvaltningens kommungemensamma rapport. Kommunstyrelsen ska behandla uppföljningar och kommunfullmäktige ska behandla delårsrapporterna. Nämnderna ansvarar för att följa budgeten inom sina respektive områden och för att besluta och genomföra åtgärder så att verksamheten bedrivs inom de ramar, riktlinjer och mål som kommunfullmäktige har fastställt. Avvikelser i förhållande till budgeten ska skriftligen förklaras av berörd förvaltning, för att nämnden ska kunna ta ställning till uppföljningsprognos och delårsrapport.

Kommunstyrelsen ansvarar för att hålla uppsikt över hela den kommunala koncernen. Där ingår nämnder, kommunala bolag, gemensamma nämnder och förbund. Uppsikten utgår bland annat från budget, flerårsplan, ägardirektiv samt verksamhets- och affärsplaner.

Nämnderna, bolagen och förbundet kallas till kommunstyrelsen minst en gång om året, ibland oftare om det anses befogat. Utöver delårsrapporterna rapporterar nämnder, bolag och förbund till kommunstyrelsen om hur verksamhet och ekonomi utvecklas. Väsentliga avvikelser ska redovisas för att man ska kunna sätta in åtgärder tidigt. Vid större avvikelser kallas nämnden eller styrelsen formellt till en muntlig dialog med kommunstyrelsens arbetsutskott.

För att kommunen ska kunna äga ett bolag, ska det bedrivas så att verksamheten är förenlig med det kommunala ändamålet och utföras inom ramen för de kommunala befogenheterna. Bolagens styrelserapport och lekmannarevisorernas uttalande om huruvida verksamheten har bedrivits i enlighet med ändamål och befogenheter utgör underlag till kommunstyrelsens ställningstagande.

Intern kontroll

Kommunstyrelsen har ett övergripande ansvar för att samordna den interna kontrollen som regleras i reglementet för intern kontroll. Styrdokumenten gäller för såväl nämnder som styrelser. Alla nämnder och styrelser ska varje år lämna in en plan för intern kontroll och en uppföljningsrapport. Varje nämnd gör en sammanfattad bedömning av arbetet med den interna kontrollen under året. Kommunstyrelsen behandlar sedan ett samlat ärende och drar slutsatser kring det övergripande arbetet med intern kontroll.

Av rapporteringen att döma bedrevs arbetet med kontrollpunkterna och inga större avvikelser identifierades. Där det förekommit avvikelser och det fanns möjlighet till förbättringar vidtogs eller planeras åtgärder. Kommunstyrelsen bedömer att den interna kontrollen är tillfredsställande.